Hodnotové, nebo růstové akcie?

16.2.2021 | ING. ROBERT NOVOMĚSTSKÝ, MBA., EF

V tomto článku se zabýváme výkonností několika otevřených podílových fondů v roce 2020. Cílem je porovnat jejich výsledky z hlediska jejich strategie - zaměření na růstové anebo hodnotové akcie. Podívali jsme se na několik běžných otevřených podílových fondů s důrazem na benchmark. Jednoduchá analýza ukazuje na některé typické znaky amerických a evropských akcií.

ZÁKLADNÍ POROVNÁNÍ - VÝKON OD 31.12.2019 DO 31.12.2020

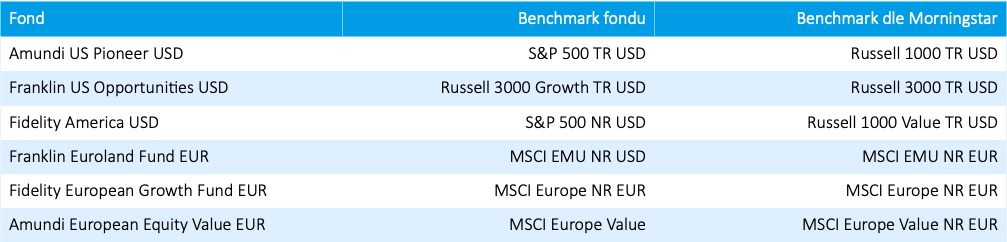

Následující tabulka ukazuje korunovou výkonnost tří fondů zaměřených na USA a tří fondů investujících do evropských akcií. Informace obsahuje benchmark samotného fondu a nejlepší odpovídající benchmark podle agentury Morningstar.

USA

Následující tabulka ukazuje “americké” fondy s jejich výkonností a kategorií. Fondy byly rozděleny do tří kategorií. První typ je nevyhraněný, druhý pak růstový a třetí je hodnotový. Při určení kategorie postupujeme podle názvu a benchmarků. Abychom fond zařadili do jedné ze tří kategorií, pak postačuje, když název, nebo kterýkoli z benchmarků odkazuje na strategii.

Americké akcie rostly o 13,4 %. Fond Amundi US Pioneer je zástupcem “nevyhraněných” fondů z hlediska strategií Value/Growth (Hodnotové/Růstové akcie) - jeho strategie si jako benchmark vzala S&P500, Morningstar se dívá důkladněji a doporučuje poměřovat tento fond s indexem Russell 1000.

Druhým zástupcem je otevřený podílový fond Franklin US Opportunities. Podle vlastního vyjádření se poměřuje s “růstovou” variantou širokého amerického indexu Russell 3000. Nezávislá agentura Morningstar na něj ovšem pohlíží jako na fond nevyhraněný. Portfoliomanažer tohoto fondu se mohl pyšnit výkonností 15,5 %. Pro zajímavost dodejme, že za 10 měsíců (k 31.říjnu) roku 2020 byla jeho korunová výkonnost téměř 30 %.

Třetím zástupcem je fond Fidelity America. Porovnává se s nevyhraněným indexem na americké akcie, ovšem Morningstar ho řadí mezi zástupce hodnotového investování. Jeho návratnost byla 5,5 %.

Shrňme tedy, že “obyčejný” fond, který se nijak neprofiluje, vydělal 13,4 %. Růstový fond dokázal přinést 15,5 % a nakonec hodnotový fond získal 5,5 %. Znamená to tedy, že mezi nevyhraněným a růstovým stylem nebyl zas až takový rozdíl (zisk 13,4 % vs. zisk 15,5 %). Hodnotový fond ale zaostal velmi výrazně (10 p.b. proti růstovému), i když přinesl viditelný zisk.

Z porovnání těchto tří fondů nelze činit žádné dalekosáhlé závěry, protože vzorek je to nepatrný a všechny fondy jsou aktivně řízené, ovšem malý rozdíl mezi nevyhraněným a růstovým fondem potvrzuje tu skutečnost, že americký akciový trh byl silně tažen několika málo růstovými firmami. Tyto akcie jsou znatelně zastoupeny i v nevyhraněném fondu a jejich růst byl natolik razantní, že dopomohl nevyhraněnému stylu k podobnému výsledku, jaký zaznamenal fond růstový.

EVROPA

Následující tabulka ukazuje “evropské” fondy s jejich výkonností a kategorií. Fondy byly opět rozděleny do tří kategorií.

Evropské akcie ztratily 6,6 %. Fond Franklin Euroland je zástupcem “nevyhraněných” fondů - jeho strategie si jako benchmark vzala MSCI EMU, Morningstar se dívá stejně.

Druhým zástupcem je otevřený podílový fond Fidelity European Growth. Podle vlastního vyjádření se poměřuje s “nevyhraněnou” variantou indexu MSCI Europe. Nezávislá agentura Morningstar na něj pohlíží stejně tak. Nicméně názvem odkazuje jednoznačně na růstové investování, a proto s ním bude takto naloženo. Fond byl v zisku 5,5 %.

Třetím zástupcem je fond Amundi European Equity Value. Porovnává se s hodnotovým indexem, prodělal 8,2 %.

Nevyhraněný fond prodělal 6,6 %. Růstový fond dokázal přinést 5,5 % a nakonec hodnotový fond ztratil 8,2 %. Znamená to tedy, že mezi nevyhraněným a hodnotovým stylem nebyl zas až takový rozdíl (ztráta 6,6 % nebo ztráta 8,2 %). Růstový fond byl ale v zisku a rozdíl proti hodnotovému fondu byl 13,7 p.b.

Ani z těchto tří fondů nelze činit univerzální závěry, ovšem malý rozdíl mezi nevyhraněným a hodnotovým fondem potvrzuje tu skutečnost, že evropský akciový trh byl silně oslabován několika hodnotovými tituly. Tyto akcie jsou znatelně zastoupeny i v nevyhraněném fondu a jejich pokles dopomohl nevyhraněnému stylu k podobnému výsledku, jaký zaznamenal fond hodnotový.

ZÁVĚR

Americký index S&P 500 byl v roce 2020 tažen několika málo “růstovými” tituly. Naopak evropský index byl stahován dolů hodnotovými akciemi.Zastoupení růstových titulů v americkém indexu je vysoké, podobně jako je vysoký podíl hodnotových akcií v indexu evropském. Evropské akcie mají vyšší dividendový výnos než index akcií amerických, ale v roce 2020 jim ani tento aspekt ke kladnému výsledku nestačil.

Korunový investor do nevyhraněného fondu s USA vydělal asi 13 %, kdežto investice do evropského nevyhraněného fondu byla ztrátová, cca 7 %.

Růstové strategie byly jak v USA tak v Evropě v roce 2020 mnohem výkonnější, než jejich protipóly v podobě hodnotových stylů.

Portfolia FFS jsou postavena na nevyhraněných stylech. Hlavním cílem je ochrana majetku prostřednictvím jeho diverzifikace - klíčem je tržním kapitalizace, nikoliv sledování trendů nebo hádání budoucí výkonnosti.

---------------------------------------------------------------------------------------------------------------------------------------------

Zdroje

Web https://www.investopedia.com/articles/professionals/072415/value-or-growth-stocks-which-best.aspWeby amundi.cz, franklintempleton.cz, fidelity.cz a cz.nnfondy.eu, dále pak morningstar.de

Kurzy z webu finance.yahoo.com

Výpočty Freedom vlastní