Náhradový poměr – je pro vás důležitý a jak jej správně interpretovat?

30.4.202Č | Ing. Jiří Šafařík

V tématech o českých důchodech se často setkáváme s pojmem náhradový poměr. Nejčastěji je vysvětlován jako poměr průměrného starobního důchodu (dále jen „důchodu“) k průměrné hrubé mzdě a je nazýván jako celkový náhradový poměr. Reálně však tento údaj běžnému člověku moc neřekne. Proč je dobré znát svůj vlastní neboli individuální náhradový poměr?

Náhradový poměr je makroekonomický ukazatel, který se používá při sledování vývoje povinného důchodového systému a hodnocení variant důchodové reformy. V současné době je jeho hodnota okolo 47 %, přičemž za posledních 8 let vzrostl o 9 p.b. Zvýšení náhradového poměru ukazuje, že důchody v tomto období rostly rychleji než mzdy. Navrhované změny v rámci tzv. důchodové reformy počítají (pro udržitelnost veřejných financí) s jeho pozvolným poklesem pod 40 %.

Jaký význam má tato informace pro jednotlivce, tedy například pro vás? Jedině tu, že v České republice je celkový náhradový poměr 47 % a že bude klesat a obecně, že důchody porostou pomaleji. Říká vám to, pokud ještě důchod nepobíráte, jakou část vaší mzdy přiznaný důchod pokryje? Nebo jinak: jak se sníží váš příjem po odchodu do důchodu? Nejspíše ne.

Proč nám toho údaje o celkovém náhradovém poměru nenapoví více?

Celkový náhradový poměr se vztahuje jen na průměrné důchody a průměrné mzdy, přičemž cca 2/3 vyplácených důchodů a 2/3 hrubých mezd jsou nižší než jejich průměrné hodnoty. Vzhledem k tomu, že český důchodový systém je výrazně (spíše příliš) solidární, mají starobní důchodci s předchozími nízkými příjmy náhradový poměr vyšší než ti, kteří odváděli během produktivního života z vysokých příjmů vysoké důchodové pojištění. A potlačování zásluhovosti dále pokračuje.

Porovnání důchodu s hrubou mzdou (hrubý náhradový poměr) nemá objektivní vypovídací schopnost o změně životní úrovně po odchodu do důchodu. Protože důchod, který se až na výjimky, u nás nezdaňuje, představuje pro důchodce čistý příjem, je třeba jej porovnávat s čistou mzdou (obecněji s čistým příjmem). Tento ukazatel se nazývá čistý náhradový poměr.

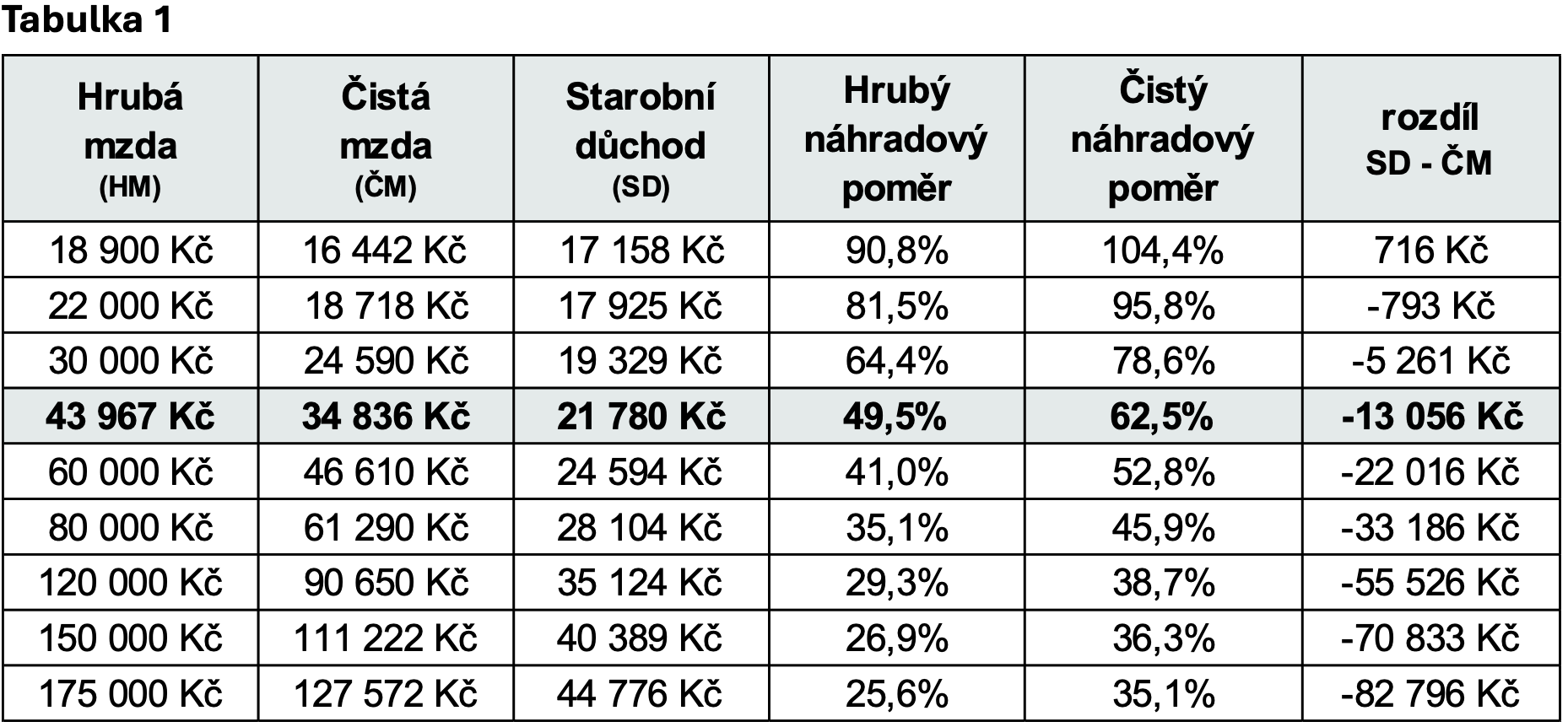

Pro názornost jsou v tabulce 1 uvedeny hrubé i čisté náhradové poměry pro důchody odvozené z různě vysokých hrubých mezd (za předpokladu, že se rovnají osobním vyměřovacím základům; viz níže) podle metodiky platné pro rok 2024 a pro dobu pojištění 45 let.

Údaje odpovídající průměrné hrubé mzdě vyhlášené pro rok 2024 jsou v tabulce zvýrazněny. Kromě procentních hodnot náhradových poměrů jsou v posledním sloupci uvedeny také rozdíly mezi starobním důchodem a čistou mzdou v korunách. Tabulka ukazuje, že náhradový poměr lidí s nízkými příjmy se liší od náhradového poměru lidí s vyššími a vysokými příjmy velmi výrazně. To je charakteristické pro důchodové systémy s nízkým stupněm zásluhovosti.

Jednotlivec ovšem nebude řešit makroekonomické otázky kolem důchodového systému, ale potřebuje co nejpřesněji vědět, jak velkou část jeho dosavadních příjmů pokryje jeho důchod. Shodneme se na tom, že je pro něj důležité znát svůj vlastní neboli individuální náhradový poměr.

Jak postupovat při stanovení individuálního náhradového poměru?

Postup výpočtu bude v některých krocích poněkud odlišný u zaměstnanců a OSVČ. Ukažme si, jak by měl při stanovení náhradového poměru postupovat zaměstnanec.

Obecně se náhradový poměr spočítá vydělením mzdy důchodem a vyjádří se v %:

Náhradový poměr = důchod / mzda (%)

Pokud jste tedy zaměstnanec, tak pro stanovení vašeho individuálního náhradového poměru potřebujete znát dvě veličiny: svůj očekávaný, resp. přiznaný důchod a svou současnou hrubou a z ní odvozenou čistou mzdu. Protože znáte obě své mzdy, můžete si spočítat oba náhradové poměry – hrubý i čistý.

Výše vašeho důchodu bude záviset na získané době pojištění a příjmech, ze kterých jste odváděli během produktivního (tzv. rozhodného) období důchodové pojištění. Obě tyto veličiny jste měli a máte „ve svých rukou“, tzn. že jste je mohli a můžete ovlivnit – pozitivně i negativně. Objektivní výpočet výše důchodu je pro stanovení náhradového poměru klíčový, a proto se vyplatí co nejpřesnější stanovení své získané doby pojištění a tzv. osobního vyměřovacího základu, což je průměrný hrubý příjem za celé rozhodné období (zpravidla od roku 1986) přepočtený na úroveň současné hodnoty koruny. Výpočet starobního důchodu není jednoduchý, můžete to zkusit na ePortálu ČSSZ, ale jistější je, nechat si provést revizi svých dosavadních dob pojištění a příjmů (vyměřovacích základů) od specializovaného důchodového poradce. Ten vás upozorní na všechny chyby a nedostatky a ukáže vám, jak je odstranit (pokud to lze) a jak se jich vyvarovat po zbývající dobu vašeho produktivního života. To může přispět k vašemu vyššímu přiznanému důchodu, tedy i vyššímu náhradovému poměru.

Proč je nutné opírat se jen o svůj individuální náhradový poměr?

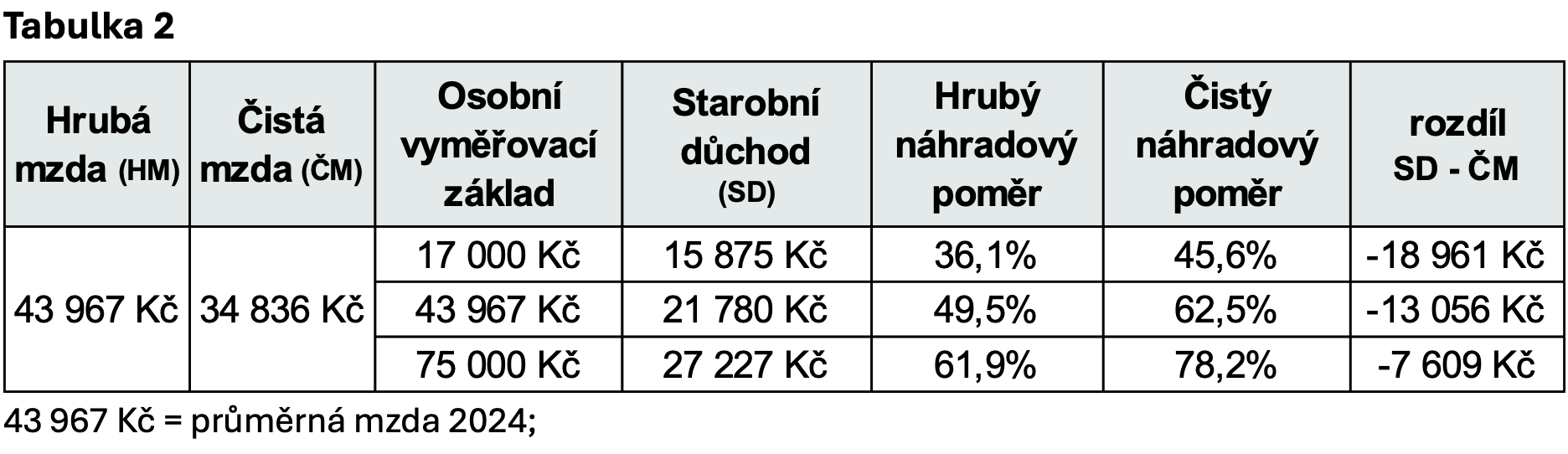

Je třeba si uvědomit (připustit), že vaše současná mzda se může i značně lišit od průměrné mzdy za vaše dosavadní produktivní období (od osobního vyměřovacího základu), ze které se vypočítává důchod. Dochází k tomu zejména tehdy, pokud jste v minulosti dosahovali vyšších, nebo naopak nižších započitatelných příjmů nebo jste získali kratší dobu pojištění z důvodu delších nebo častějších neevidovaných dob. V praxi to znamená, že lidé, kteří odcházejí do důchodu se stejně vysokou „poslední“ mzdou, mohou mít velmi rozdílnou výši důchodu, tedy i rozdílný náhradový poměr. V tabulce 2 si to ukažme na vybraných příkladech.

Komentář k tabulce 2

Tři zaměstnanci se stejným hrubým i čistým příjmem v posledním roce zaměstnání odejdou během roku 2024 do důchodu. Všichni tři získali i stejnou dobu pojištění 45 let. Přesto přiznaný důchod každého z nich pokrývá rozdílnou výši předchozího stejného příjmu, což znamená rozdílnou životní úroveň po zbytek života. Jak je to možné?

První z nich v minulosti vykonával delší dobu samostatnou výdělečnou činnost a odváděl nízké nebo jen minimální důchodové pojištění. Před několika lety jako OSVČ skončil a stal se zaměstnancem s průměrnou mzdou. Jeho osobní vyměřovací základ proto dosáhl jen 17 000 Kč (průměr za 38 let rozhodného období) a z něj byl odvozen důchod ve výši 15 875 Kč. Jeho čistý náhradový poměr je 45,6 %, což znamená pokles čistých příjmů v důchodu o 18 961 Kč.

Druhý budoucí důchodce pracoval po celou dobu svého produktivního života jako zaměstnanec ve stejné profesi a jeho mzda rostla úměrně s růstem průměrné mzdy. Jeho osobní vyměřovací základ je proto stejný jako jeho hrubá mzda před odchodem do důchodu. Z něj byl přiznán starobní důchod ve výši 21 780 Kč. Jeho čistý náhradový poměr je 62,5 %, takže jeho čisté měsíční příjmy v důchodu budou nižší o 13 056 Kč.

A třetí z této skupiny naopak dříve delší dobu pracoval jako vrcholový manažer s vysokými příjmy a po skončení této kariéry si našel méně náročnou práci s příjmem průměrným. Díky předchozím vysokým manažerským příjmům mu byl stanoven osobní vyměřovací základ 75 000 Kč a z něj vypočten starobní důchod ve výši 27 227 Kč. Jeho čistý náhradový poměr je 78,2 %, což znamená pokles čistých příjmů v důchodu „jen“ o 7 609 Kč.

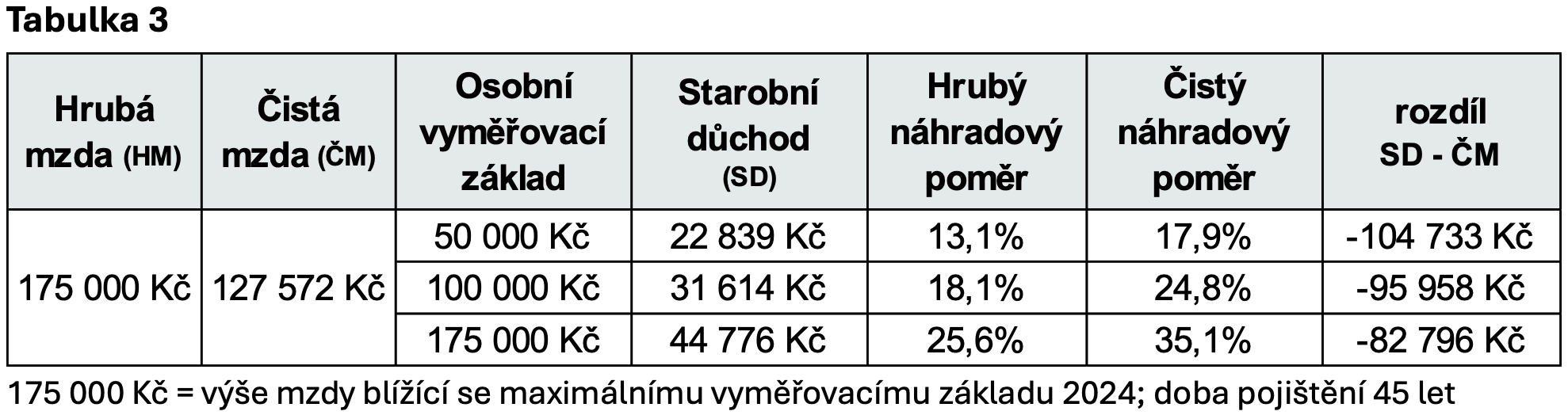

Z uvedených příkladů je vidět, jak může být ošemetné přijímat nekriticky publikované průměrné hodnoty náhradového poměru důchodu nebo jeho výpočty odvozené z hrubých mezd (viz tabulku 1). Ještě větší pozor by si měli dát budoucí důchodci s výrazně vysokými současnými příjmy. Při velmi vysokých mzdách v období před důchodovým věkem bude propad důchodu téměř vždy větší, neboť průměrný příjem za celé produktivní období (tzn. osobní vyměřovací základ) se zdaleka nepřiblíží této vysoké mzdě v závěru kariéry; viz tabulka 3.

Logika tabulky je obdobná tabulce 2, s tím, že v posledním řádku je pro srovnání uveden případ, kdy se zaměstnanci přece jen podařilo získat osobní vyměřovací základ ve výši vysoké hrubé mzdy vyplácené těsně před odchodem do starobního důchodu.

Tabulka 3 mj. také potvrzuje skutečnost, že pro lidi s vysokými příjmy je soukromé zabezpečení na stáří nezbytné (otázkou „života a smrti“) pokud se nechtějí v důchodu propadnout do „jiného“ života. Přestože mohou mít důchod až dvojnásobný, než je průměrný důchod, mohou se dostat do velkých problémů při plnění některých finančních závazků plynoucích z dosavadní „velkorysé“ životní úrovně.

Jaký vliv na náhradový poměr má získaná doba pojištění?

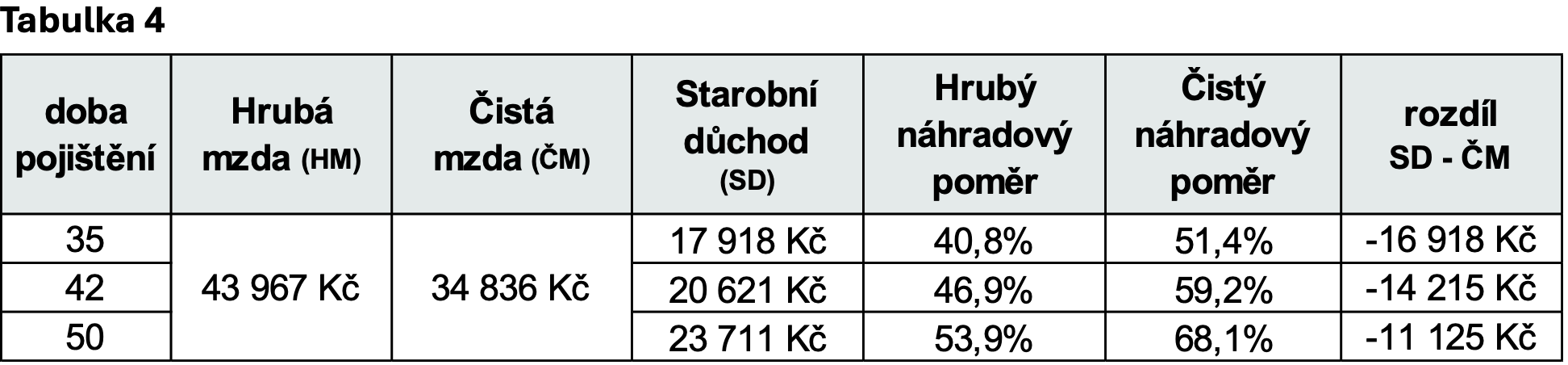

Řekli jsme si, že výše důchodu závisí na dvou proměnných: na výši příjmů v produktivním období a získané době pojištění. Vlivem příjmů na výši důchodu, a tím také na náhradový poměr jsme se již zabývali. Jak ale výši starobního důchodu a náhradového poměru může ovlivnit doba pojištění? To je třeba si také vysvětlit. V následující tabulce 4 jsou pro názornost vypočteny starobní důchody a náhradové poměry v závislosti na získané době pojištění v rozsahu 35 let, 42 let a 50 let. Výpočty jsou provedeny pro průměrnou mzdu 2024 ve výši 43 967 Kč a za předpokladu osobního vyměřovacího základu ve stejné výši. Doba pojištění 35 let odpovídá minimální době pojištění potřebné ke vzniku nároku na důchod, doba pojištění 42 let je průměrnou hodnotou a 50 let představuje maximální dobu pojištění, kterou lze při současném důchodovém věku dosáhnout.

Z tabulky 4 jasně vyplývá, že vliv délky doby pojištění v možném rozsahu je poměrně značný. Nízká doba pojištění je velmi často způsobena tzv. neevidovanými dobami, tj. dobami, které nejsou v evidenci ČSSZ. Pokud spadají to rozhodného období (období nejdříve po roce 1986) tak mají kromě zkrácení doby pojištění také negativní vliv na výši osobního vyměřovacího základu. V tom případě se náhradový poměr dále sníží.

Závěr a shrnutí

Náhradový poměr, kterým se obecně rozumí poměr starobního důchodu k předdůchodovému příjmu je důležitým ukazatelem, s jehož pomocí se posuzuje stabilita penzijního systému v čase a hodnotí varianty důchodové reformy. Poněvadž v českém důchodovém systému převažuje princip solidárnosti nad principem zásluhovosti, mají skupiny občanů s nižšími příjmy náhradový poměr vyšší a skupiny s vyššími příjmy mají náhradový poměr nižší. Co platí pro skupiny ovšem nemusí platit pro jedince. Jak plyne z definice, náhradový poměr závisí na mzdě vyplácené v posledních měsících zaměstnání a na výši přiznaného důchodu. Zatímco mzdu lze jednoznačně určit, tak výpočet starobního důchodu je individuální záležitostí, neboť jej ovlivňují příjmy jedince za celé produktivní období a jím získaná doba pojištění. To znamená, že výše důchodu na výši poslední mzdy nezávisí a při nekritickém přejímání obecných nebo průměrných údajů z médií se často dopouštíme chyb při hodnocení budoucí změny své životní úrovně v důchodu. A protože zabezpečení na stáří je významnou lidskou potřebou, je nutné této oblasti věnovat podstatně větší pozornost, než je tomu v současné době. A objektivní stanovení svého individuálního čistého náhradového poměru je jedním z mnoha kroků, které k tomu patří.