Invalidita může výrazně omezit příjmy. Proč by neměla chybět ve vaší životní pojistce?

12.9.2024 | Mgr. Jan Grufík, MBA, EFP

Co je to invalidita?

Invaliditou se označuje pokles pracovní schopnosti, který nastal z důvodu dlouhodobě nepříznivého zdravotního stavu, a to v rozsahu nejméně o 35 %. Pokud pracovní schopnost klesne kvůli zdravotnímu stavu:

- o 35–49 %, jedná se o invaliditu prvního stupně,

- o minimálně 50 %, ale nejvíce o 69 %, jedná se o invaliditu druhého stupně,

- o více než 70 %, jedná se o invaliditu třetího stupně.

Statistika a riziko invalidity

Podle aktuálních údajů je v České republice více než 411 tisíc lidí, kteří pobírají invalidní důchod. To představuje téměř 8 % ekonomicky aktivních obyvatel. Statistiky přitom ukazují, že během produktivního věku se stane invalidním 1 z 5 lidí.

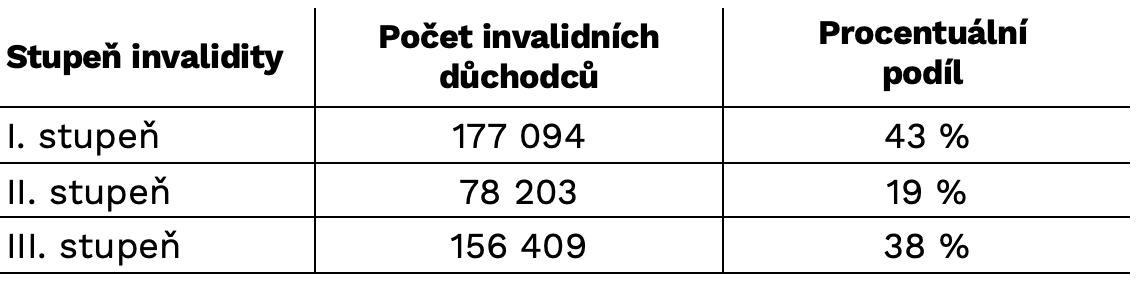

Tabulka 1 - Počet invalidních důchodců dle stupňů k 31.12.2023 (celkem 411 706 osob)

(Zdroj: https://www.cssz.cz/duchodova-statistika#section_0, důchodci v ČR v časové řadě)

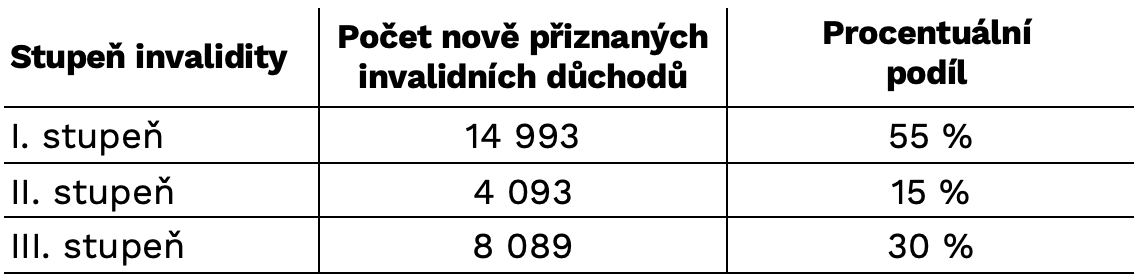

Tabulka 2 - Nově přiznané invalidní důchody za rok 2022 (celkem 27 175 osob)

(Zdroj: https://statistiky.vubp.cz/inability/)

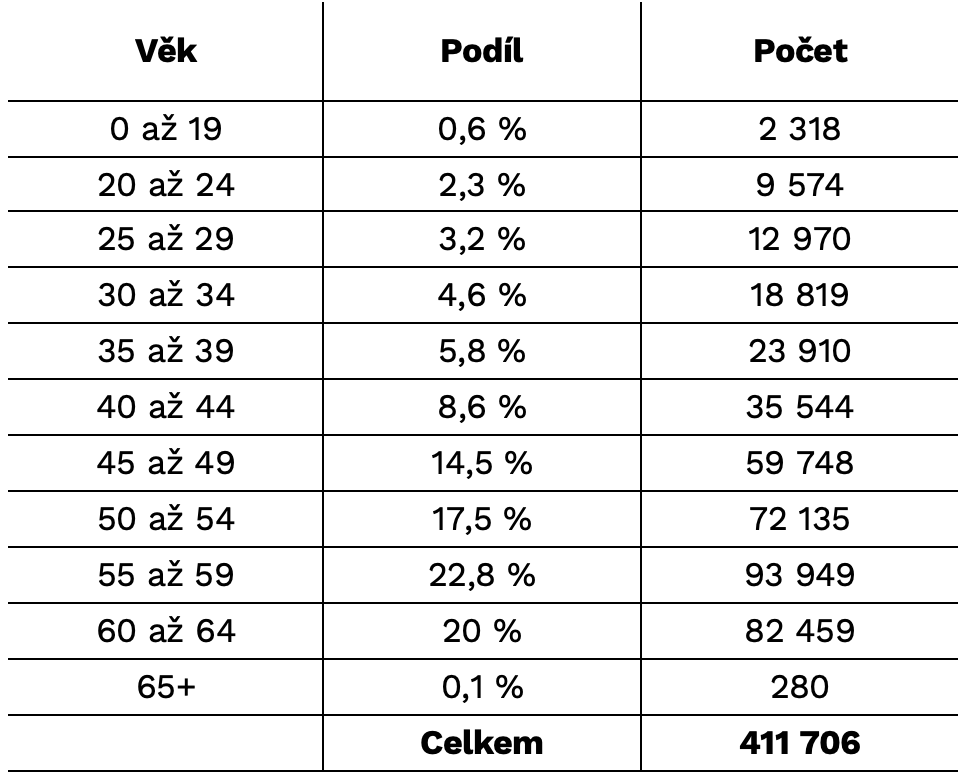

Téměř 40 % všech vyplácených invalidních důchodů je vypláceno lidem do věku 50 let. Z čehož je zřejmé, že většina případů invalidity není dočasná, ale představuje dlouhodobý či trvalý stav, který výrazně ovlivňuje životní standard a finanční zabezpečení postižené osoby a její rodiny.

Tabulka 3 - Počet vyplácených důchodů dle věku, rok 2023

(Zdroj: https://www.cssz.cz/duchodova-statistika#section_4)

Příčiny invalidity

Většina případů invalidity je způsobena nemocí – až 96 % všech přiznaných invalidních důchodů. Pouze 4 % jsou důsledkem úrazů. Nejčastějšími příčinami invalidity jsou nemoci svalů a kostí (27 %), duševní poruchy (26 %), nemoci nervové soustavy (9 %) a zhoubné nádory (8 %). Tyto statistiky ukazují, že každý z nás je vystaven riziku, které se může projevit postupně, ale s vážnými dlouhodobými důsledky.

(Zdroj: https://www.cssz.cz/duchodova-statistika#section_4)

Finanční důsledky invalidity

Jedním z významných aspektů invalidity je právě propad příjmů:

(Zdroj: https://www.cssz.cz/duchodova-statistika#section_2)

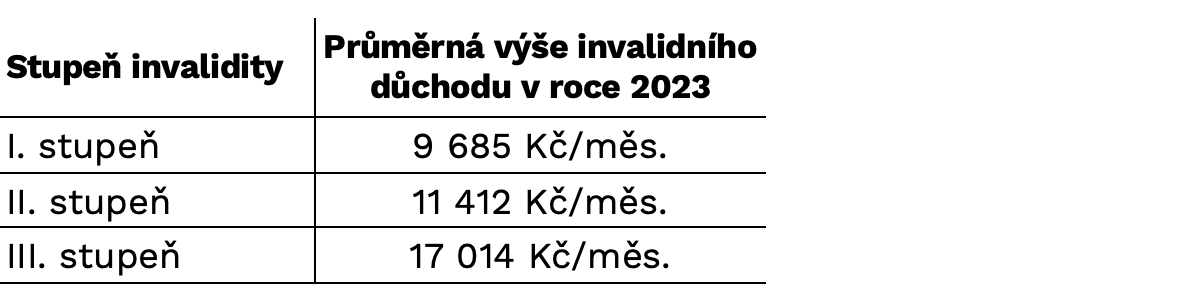

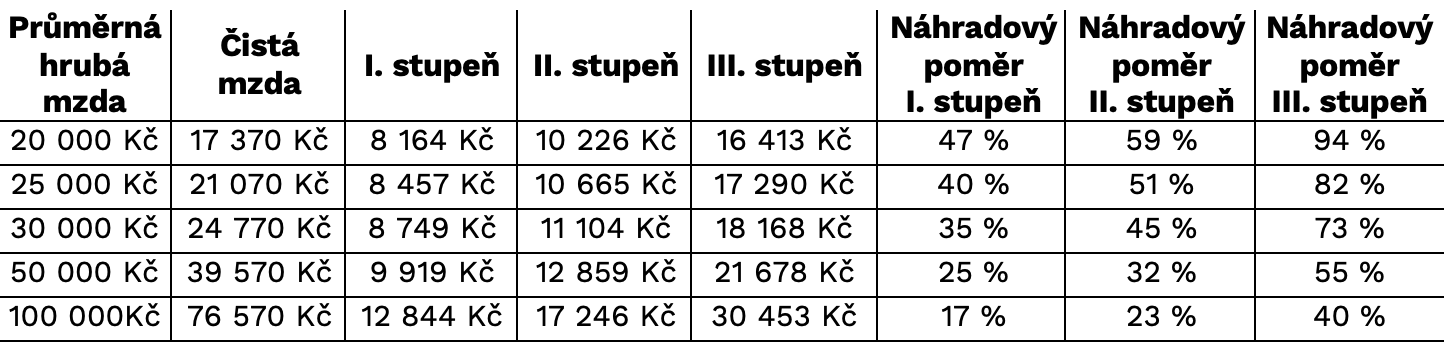

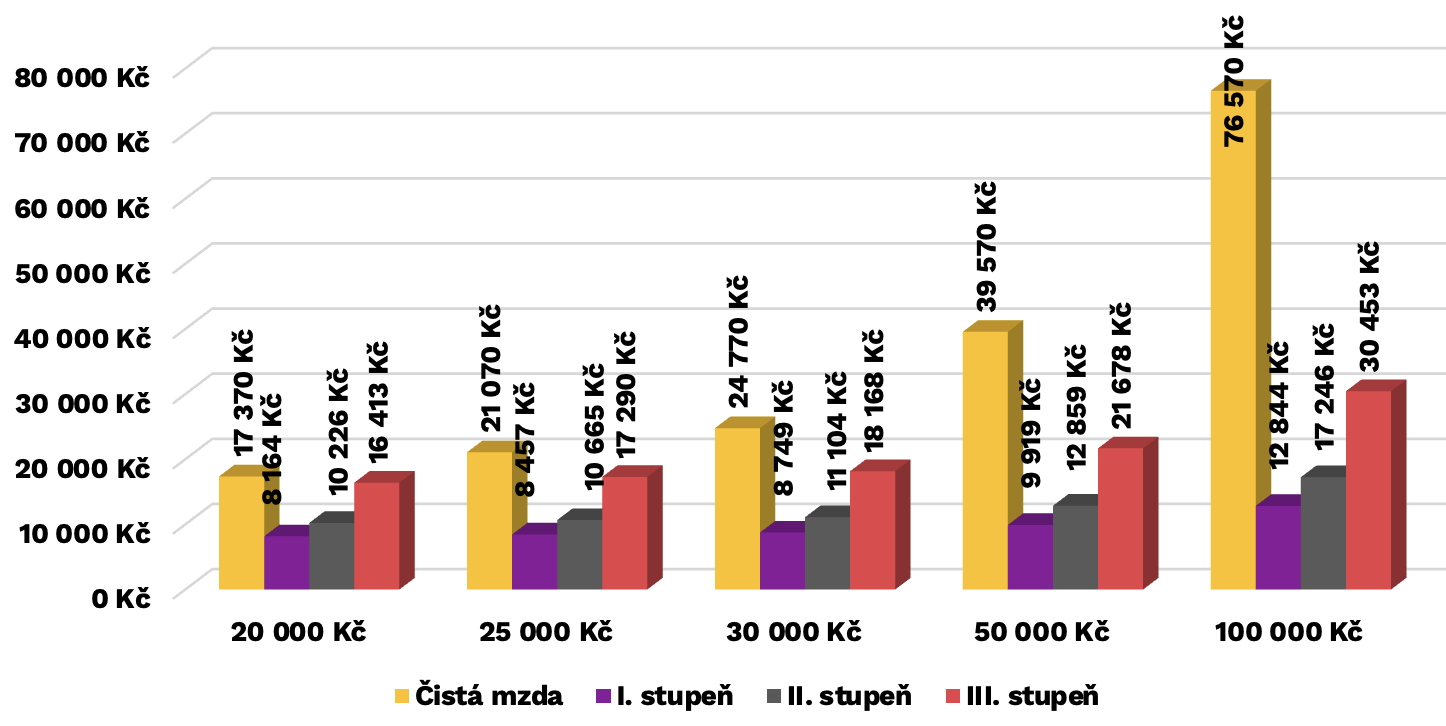

Pokud vezmeme v úvahu, že průměrná čistá mzda v České republice je ve srovnání s průměrným invalidním důchodem výrazně vyšší, propad příjmů může být pro mnoho domácností devastující. Čím vyšší je příjem, tím větší je rozdíl mezi předchozím příjmem a invalidním důchodem. Například u osoby s čistou mzdou 39 570 Kč by invalidní důchod ve III. stupni činil jen 21 678 Kč, což představuje propad o více než 45 %.

Tabulka 4 - Invalidní důchod dle stupně invalidity při době pojištění 45 let a současného nepobírání starobního důchodu (rok 2023)

(Zdroj: Interní výpočty Freedom Financial Services)

Graf 2 - Invalidní důchod vůči čisté mzdě na úrovni roku 2023

OSVČ a riziko invalidity. Proč minimální odvody mohou zničit Vaši finanční budoucnost?

V rámci rizika invalidity jsou jednou z nejvíce ohrožených skupin obyvatel osoby samostatně výdělečně činné (OSVČ). Tito lidé často přiznávají minimální odvody do sociálního pojištění, aby si snížili měsíční náklady, ale ve skutečnosti mohou být jejich příjmy výrazně vyšší. Tento přístup však znamená, že propad mezi jejich reálným příjmem a tím, co by dostali od státu v případě přiznání invalidity, je enormní.

Příklad

Představme si OSVČ, který do domácnosti přináší 50-60 tisíc korun měsíčně. Pokud by ale odváděl pouze minimální pojistné, jeho invalidní důchod by činil přibližně 15 tisíc korun měsíčně. To znamená, že každý měsíc by mu chybělo 35-45 tisíc korun, což by mělo dramatický dopad na jeho finanční situaci i životní standard jeho rodiny. Právě proto je pro OSVČ vhodné zvážit pojištění invalidity jako klíčový prvek svého finančního plánu.

Proč je pojištění invalidity nezbytné?

Pojištění na invaliditu je navrženo tak, aby pokrylo tento propad příjmů a zajistilo, že postižená osoba a její rodina budou finančně zabezpečeny. Bez tohoto pojištění se mnoho lidí dostává do finanční tísně, která může vést k nutnosti změnit životní styl, přestěhovat se do menšího bytu, nebo dokonce prodat majetek, aby pokryli základní životní potřeby.

Výhodou pojištění invalidity je, že zajišťuje finanční příjem, který může pokrýt výdaje na léčbu, rehabilitaci, přizpůsobení bydlení či jiné nezbytné náklady. Pojištění na invaliditu také umožňuje postižené osobě zůstat finančně nezávislou a zajistit své rodině potřebnou podporu. Je třeba si uvědomit, že čím mladší člověk, tím vyšší částka mu bude chybět v případě přiznání invalidity.

Příklad

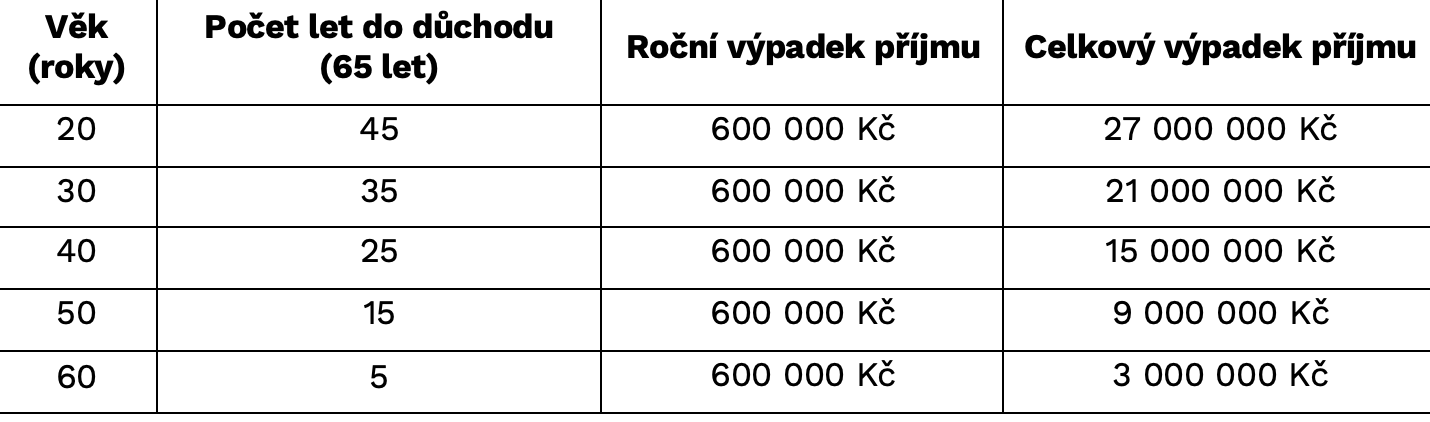

OSVČ, který vydělává cca 65 tisíc Kč měsíčně, dostane v případě přiznání invalidity od státu cca 15 tisíc Kč měsíčně. Takovému člověku bude chybět každý měsíc 50 tisíc Kč, což je 600 tisíc Kč za rok. V tomto případě je důležité také to, kolik je tomuto člověku let a kolik let mu zbývá do důchodového věku.

Tabulka 5 - Výpadek příjmů při přiznání invalidního důchodu v závislosti na zbývajícím počtu let odchodu do důchodu

(Zdroj: Interní výpočty Freedom)

Jak vybrat správné pojištění na invaliditu?

Při výběru pojištění invalidity je důležité zvážit několik faktorů:

- Státní důchod – nejdříve si zjistěte, kolik byste dostali od státu peněz v případě přiznání invalidity.

- Výše pojistné částky – měla by být nastavena tak, aby pokryla propad příjmů a zajišťovala dostatečnou životní úroveň, zabezpečila nejdůležitější cíle rodiny a vyplatila úvěry.

- Pojistné podmínky a výluky – pozornost je třeba věnovat i tomu, jaké výluky mají jednotlivé pojišťovny. Obecně platí, že čím více výluk, tím je pojistka levnější.

- Staré pojištění – platí to, že čím starší produkt nebo smlouvu máte, tím máte horší pojistné podmínky a větší počet výluk. Pojistný trh se v čase vyvíjí ku prospěchu klienta. V nových smlouvách, které jsou aktuálně na trhu dostupné, jsou mnohem lepší podmínky, než tomu bylo například před 5 lety.

Závěr

Nikdo se nechce stát invalidním, ale přesto může invalidita postihnout kohokoli. Finanční důsledky spojené s invaliditou mohou být pro mnoho rodin zničující, proto je důležité se na tuto situaci připravit. Pojištění invalidity představuje klíčový nástroj, jak se chránit před propadem příjmů a zajistit si klidnou budoucnost i v případě nečekaných životních událostí. Pokud netušíte, na co máte v rámci invalidity nárok od státu a nejste si jistí, jestli máte invaliditu ve smlouvě životního pojištění nastavenu správně, oslovte svého poradce a nechte si správnou výši pojištění invalidity spočítat pro Váš konkrétní případ.