Má doplňkové penzijní spoření místo ve finančním plánu?

Robert Novoměstský (10.7.2019)

VELKÉ SROVNÁNÍ VÝSLEDKŮ TRANSFORMOVANÝCH A ÚČASTNICKÝCH FONDŮ

Účastnické a transformované fondy má v České republice téměř polovina občanů. Aktuálně je v platnosti asi 4,4 milionů smluv a z toho je cca 20 % v režimu účastnických fondů doplňkového penzijního spoření. Většinu tak tvoří transformované fondy, dřívější penzijní připojištění.

Tento článek se zabývá výkonem třetího pilíře penzijního systému v ČR od roku 2013 do 2018.

Zabývali jsme se všemi účastnickými a transformovanými fondy, k tomu ještě třemi asistovanými strategiemi Zenit od Conseq PS. Účastnických fondů je u nás registrováno 28, a to od 8 penzijních společností. Transformovaný fond spravuje každá penzijní společnost. Fondy jsme analyzovali bez ohledu na název, historii nebo minulou výkonnost. Kritériem pro zatřídění byla pouze hodnota SRRI k 31.12.2018. V analýze se objevují tři asistované strategie Zenit od penzijní společnosti Conseq. Ty jsou složeny vždy pouze ze dvou účastnických fondů od Consequ, a to z Dluhopisového a z Akciového, v různých poměrech. Hodnoty ukazatele SRRI v případě asistovaných strategií Zenit a také v případě modelového portfolia byly vypočteny váženým průměrem ze zdrojových fondů.

Tento článek se zabývá výkonem třetího pilíře penzijního systému v ČR od roku 2013 do 2018.

Zabývali jsme se všemi účastnickými a transformovanými fondy, k tomu ještě třemi asistovanými strategiemi Zenit od Conseq PS. Účastnických fondů je u nás registrováno 28, a to od 8 penzijních společností. Transformovaný fond spravuje každá penzijní společnost. Fondy jsme analyzovali bez ohledu na název, historii nebo minulou výkonnost. Kritériem pro zatřídění byla pouze hodnota SRRI k 31.12.2018. V analýze se objevují tři asistované strategie Zenit od penzijní společnosti Conseq. Ty jsou složeny vždy pouze ze dvou účastnických fondů od Consequ, a to z Dluhopisového a z Akciového, v různých poměrech. Hodnoty ukazatele SRRI v případě asistovaných strategií Zenit a také v případě modelového portfolia byly vypočteny váženým průměrem ze zdrojových fondů.

Základní přehled

Následující tabulka ukazuje počty účastníků a objemy prostředků v DPS a TF v období let 2017 a 2018.

| Počet účastníků | Objem prostředků | ||||

| 2017 | 2018 | 2017 | 2018 | Změna | |

| DPS (ÚF) | 763 332 | 966 982 | 30 mld | 43 mld | + 43 % |

| TF | 3 688 675 | 3 470 026 | 384 mld | 404 mld | + 5 % |

| Součet | 4 452 007 | 4 437 008 | 414 mld | 447 mld | + 8 % |

Zdroj: apfcr.cz; vlastní výpočty

Dřívější penzijní připojištění, dnešní transformované fondy („TF“), bylo velmi oblíbené. Dnes již není možné tyto smlouvy uzavřít. Klientům poskytují určité, ale diskutabilní výhody.

Účastnické fondy („DPS“, neboli „ÚF“) mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy (PKF), které musí podle zákona (407/2011 Sb.) nabízet všechny penzijní společnosti. Druhou větví jsou „další“ fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem.

V dostupných analýzách jsou vytvářena různá třídění účastnických fondů. Je možno najít kategorizace podle názvu, podle podílu akciové složky, či podle strategie určené ve statutech. My jsme se ale ani s jednou takovou analýzou neztotožnili. Proto byl použit standardizovaný ukazatel rizikovosti SRRI. Je to matematická veličina, každý fond ji musí vykazovat. Hodnota ukazatele má sedm stupňů, přičemž „1“ je nejbezpečnější a „7“ nejrizikovější. Toto třídění má svá úskalí a tím největším je nestálost této hodnoty v čase. Takže když se hodnota SRRI daného fondu změní, pak výsledky uvedené v této práci ztrácí časovou kontinuitu. Mezi roky 2017 a 2018 změnilo hodnotu svého SRRI celkem 5 fondů z 28. Ukazatel se vypočítává z historického chování aktiv v portfoliu fondu. Hodnotu SRRI musí každý účastnický fond pravidelně přepočítat a publikovat v dokumentu KIID (Klíčové informace pro investory). Transformované fondy bereme jako samostatnou skupinu, SRRI nevykazují.

Výkonnost fondů a vzájemné porovnávání je v reálných hodnotách, tedy očištěných o inflaci. Inflace v ČR byla dle Českého statistického úřadu ve výši 7,61 % ve sledovaném období. Výkonnost v případě účastnických fondů byla vypočtena z hodnot podílových listů zveřejněných na webových stránkách jednotlivých penzijních společností. V případě transformovaných fondů jsme vycházeli z dat Asociace penzijních společností (viz apfcr.cz, https://www.apfcr.cz/ctvrtletni-vysledky-2018/).

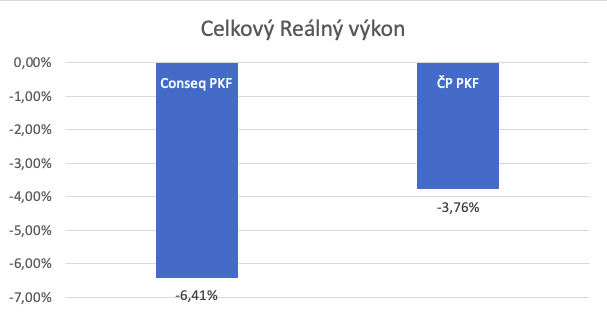

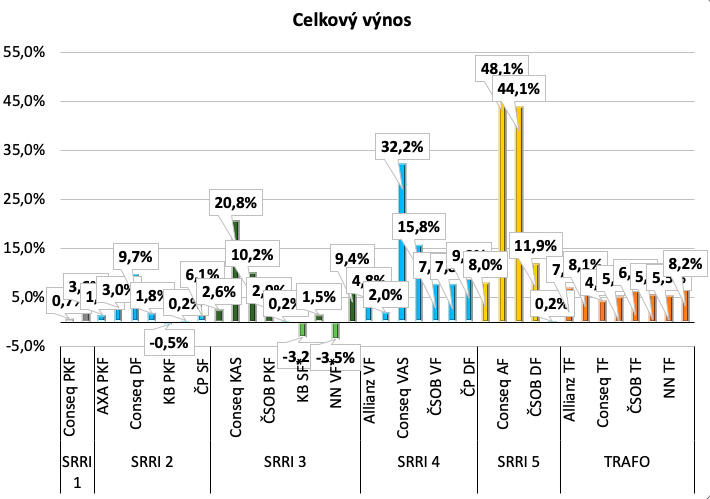

SRRI 1

Nejbezpečnější fondy z hlediska historické volatility jsou dva povinně konzervativní. Jeden je od Consequ a druhý patří České pojišťovně. V portfoliích těchto PKF se nachází nástroje peněžního trhu a dluhopisy zemí OECD, případně deriváty pro zajištění rizik. Oba zástupci za posledních 6 roků reálně prodělaly. Celkově prohrály s inflací o 6 % u Consequ a necelá 4 % ČP. Průměr celkového výkonu za 6 roků je - 5 %.| Penzijní společnost | Penzijní fond | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| SRRI 1 | ||||||||||

| Conseq | Povinný konzervativní fond | 0,7% | 1,4% | 0,5% | 0,1% | -1,0% | -1,0% | 0,7% | 0,1% | -6,4% |

| Česká pojišťovna | Povinný konzervativní fond | 2,5% | 0,9% | 1,0% | -0,1% | -0,3% | -0,3% | 3,6% | 0,6% | -3,8% |

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

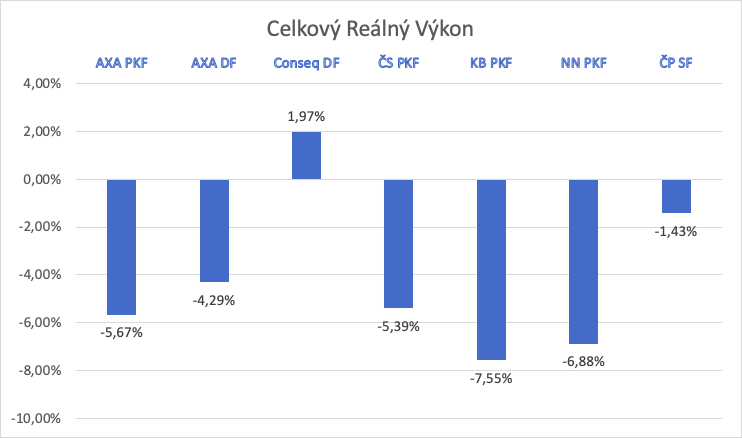

SRRI 2

SRRI 2. stupně má celkem 7 fondů. (V roce 2017 to bylo dokonce 10 fondů od 8 penzijních společností.) Rozdíly ve výkonnosti za posledních 6 roků jsou markantní. Pouze 1 fond dosáhl kladného reálného výnosu. Ostatní fondy prodělaly. Průměr celkového zhodnocení byl - 4 %. Tyto fondy byly horší než předchozí skupina s SRRI „1“. V portfoliích těchto fondů se stále nachází především kvalitní vládní dluhopisy a nástroje peněžního trhu, případně deriváty pro zajištění rizik.| Penzijní společnost | Penzijní fond | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| SRRI 2 | ||||||||||

| AXA | Povinný konzervativní fond | 0,5% | 2,7% | 0,6% | 0,0% | -1,4% | -0,8% | 1,5% | 0,3% | -5,7% |

| AXA | Dluhopisový fond | 0,5% | 3,6% | -0,2% | 0,4% | -1,3% | 0,0% | 3,0% | 0,5% | -4,3% |

| Conseq | Dluhopisový fond | 3,4% | 5,0% | 0,6% | 1,6% | -1,0% | -0,1% | 9,7% | 1,6% | 2,0% |

| Česká spořitelna | Povinný konzervativní fond | 0,4% | 1,3% | 0,6% | 0,0% | -0,5% | -0,1% | 1,8% | 0,3% | -5,4% |

| KB | Povinný konzervativní fond | 0,4% | 1,3% | 0,4% | -0,1% | -1,6% | -0,8% | -0,5% | -0,1% | -7,6% |

| NN | Povinný konzervativní fond | 0,3% | 0,6% | 1,1% | 0,2% | -1,9% | -0,1% | 0,2% | 0,0% | -6,9% |

| Česká pojišťovna | Spořící fond | 2,5% | 2,8% | 1,2% | 0,8% | 0,0% | -1,3% | 6,1% | 1,0% | -1,4% |

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

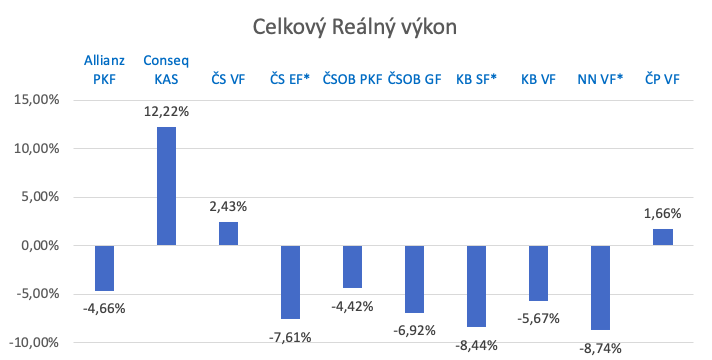

SRRI 3

Výsledky jsou opět tristní. Průměr celku je - 3,6 %. To není daleko od - 4,21 %, což je hodnota u průměrného účastnického fondu s SRRI „2“. Pouze 3 fondy z 10 zástupců jsou po 6 rocích reálně v plusu. Nutno poznamenat, že 3 fondy nemají kompletní 6letou historii. S výsledky značně zamával rok 2018. Analýza za roky 2013 až 2017 ještě tvrdila: „Všechny fondy s pětiroční historií byly reálně v plusu… Zatímco u SRRI “2” jsou téměř všechny fondy v záporu, tak u “3” není záporná výkonnost u žádného fondu s úplnou historií.“ To již není pravda ani náhodou, skupina „3“ je celkovým výkonem po 6 rocích nerozeznatelná od „2“.| Penzijní společnost | Penzijní fond | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| SRRI 3 | ||||||||||

| Allianz | Povinný konzervativní fond | 1,4% | 1,3% | 1,2% | 0,0% | -1,6% | 0,3% | 2,6% | 0,4% | -4,7% |

| Conseq | Konzervativní ZENIT | 8,2% | 7,3% | 0,4% | 4,4% | 2,3% | -3,0% | 20,8% | 3,2% | 12,2% |

| Česká spořitelna | Vyvážený fond | 0,4% | 4,7% | 0,1% | 4,1% | 4,3% | -3,5% | 10,2% | 1,6% | 2,4% |

| ČSOB | Povinný konzervativní fond | 1,0% | 2,7% | 1,4% | 0,0% | -0,9% | -1,2% | 2,9% | 0,5% | -4,4% |

| ČSOB | Garantovaný fond | 1,1% | 1,6% | 0,9% | -0,5% | -1,4% | -1,5% | 0,2% | 0,0% | -6,9% |

| KB | Spořící fond | 0,0% | 0,0% | 0,4% | 0,4% | -1,4% | -2,6% | -3,2% | -0,8% | -8,4% |

| KB | Vyvážený fond | 1,1% | 3,5% | 1,6% | -0,8% | 2,9% | -6,4% | 1,5% | 0,3% | -5,7% |

| NN | Vyvážený fond (Spořicí) | 0,0% | 0,0% | -0,5% | 2,4% | -1,0% | -4,4% | -3,5% | -0,9% | -8,7% |

| Česká pojišťovna | Vyvážený fond | 3,6% | 2,4% | 0,5% | 3,5% | 4,1% | -4,9% | 9,4% | 1,5% | 1,7% |

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

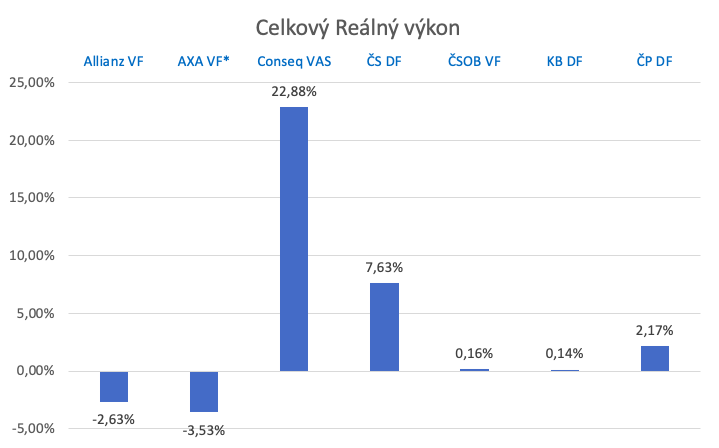

SRRI 4

V této skupině je k 31.12.2018 sedm zástupců. Rozdíly ve výnosech jednotlivých zástupců jsou značné. Conseq s vyváženou strategií porazil druhého v pořadí téměř trojnásobně. Dva zástupci jsou v mínusu, dva prakticky na nule, ostatní tři v kladných číslech. Conseq tak dosáhl se základní vyváženou strategií průměrného ročního reálného výnosu 3,49 %.Portfolia těchto fondů často obsahují nadpoloviční podíl akcií.

| Penzijní společnost | Penzijní fond | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| SRRI 4 | ||||||||||

| Allianz | Vyvážený fond | 1,7% | 2,1% | 3,2% | 2,2% | -0,7% | -3,6% | 4,8% | 0,8% | -2,6% |

| AXA | Vyvážený fond | 0,0% | 0,0% | 2,0% | 4,5% | -0,1% | -4,2% | 2,0% | 0,5% | -3,5% |

| Conseq | Vyvážený ZENIT | 13,1% | 9,6% | 0,2% | 7,1% | 5,6% | -5,9% | 32,2% | 4,8% | 22,9% |

| Česká spořitelna | Dynamický fond | 0,2% | 8,1% | -0,1% | 5,0% | 9,2% | -6,7% | 15,8% | 2,5% | 7,6% |

| ČSOB | Vyvážený fond | 0,7% | 3,8% | 3,5% | 3,1% | 2,6% | -5,9% | 7,8% | 1,3% | 0,2% |

| KB | Dynamický fond | 2,2% | 5,8% | 1,6% | 0,9% | 7,5% | -9,5% | 7,8% | 1,3% | 0,1% |

| Česká pojišťovna | Dynamický fond | 3,5% | 2,0% | -0,5% | 6,4% | 8,2% | -9,1% | 9,9% | 1,6% | 2,2% |

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

SRRI 5 - 7

Nejvolatilnější skupina této analýzy má 5 zástupců od 4 společností. Průměr skupiny je 11,93 %. Conseq předvedl další extra výkon. Jejich globální akciový fond vydělal 5,47 % ročně v reálném vyjádření, následován je svým bratrem, akciovým Zenitem. Allianz Dynamický fond má sice plnou historii, ale prakticky nulový výnos. ČSOB dynamický fond je se svými 3,98 % na 4. místě.Celkově si tato skupina dynamických řešení vedla velmi dobře s průměrem na necelých 12 % ročního zhodnocení, když Conseq Zenit nebereme v potaz.

| Penzijní společnost | Penzijní fond | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| Allianz | Dynamický fond | 1,8% | 2,8% | 5,0% | 1,5% | 4,1% | -6,9% | 8,0% | 1,3% | 0,4% |

| Conseq | Akciový fond | 19,5% | 12,7% | -0,1% | 10,8% | 10,0% | -9,7% | 48,1% | 6,8% | 37,6% |

| Conseq | Dynamický ZENIT | 17,9% | 11,9% | 0,0% | 9,9% | 8,9% | -8,7% | 44,1% | 6,3% | 33,9% |

| ČSOB | Dynamický fond | 0,7% | 3,3% | 7,6% | 5,4% | 5,5% | -10,1% | 11,9% | 1,9% | 4,0% |

| NN | Růstový fond | 0,0% | 0,0% | -11,5% | 9,0% | 14,4% | -9,2% | 0,2% | 0,0% | -5,3% |

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

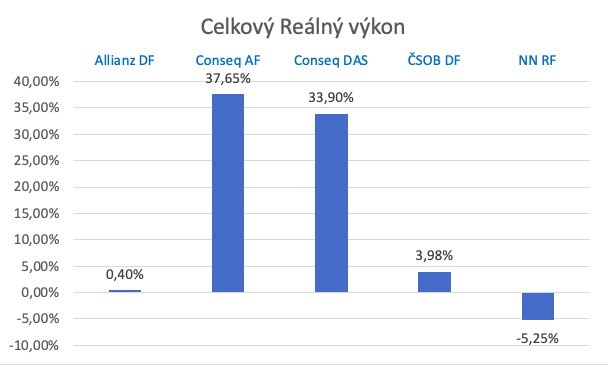

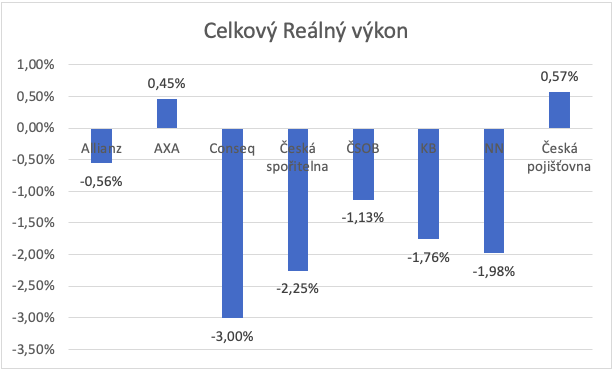

Transformované fondy

Celkové reálné zhodnocení nastalo za posledních 6 roků pouze u 2 z 8 transformovaných fondů. V roce 2017 to byla celá polovina. Hladina zhodnocení je mínus 1 % celkově a reálně.

| Penzijní společnost | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Celkový výnos | Průměrný výnos | Reálný celkový výnos |

| Allianz | 1,62% | 1,66% | 1,40% | 1,04% | 0,42% | 0,68% | 7,01% | 1,14% | -0,56% |

| AXA | 2,58% | 1,53% | 1,07% | 1,00% | 0,76% | 0,91% | 8,10% | 1,31% | 0,45% |

| Conseq | 2,00% | 0,71% | 0,40% | 0,47% | 0,16% | 0,57% | 4,38% | 0,72% | -3,00% |

| Česká spořitelna | 1,27% | 1,37% | 0,81% | 0,65% | 0,49% | 0,49% | 5,18% | 0,85% | -2,25% |

| ČSOB | 1,70% | 1,29% | 1,17% | 0,66% | 0,65% | 0,76% | 6,39% | 1,04% | -1,13% |

| KB | 1,43% | 1,35% | 1,16% | 0,66% | 0,49% | 0,50% | 5,72% | 0,93% | -1,76% |

| NN | 1,44% | 1,14% | 0,88% | 0,60% | 0,69% | 0,61% | 5,48% | 0,89% | -1,98% |

| Česká pojišťovna | 2,09% | 1,68% | 1,36% | 0,93% | 0,84% | 1,06% | 8,22% | 1,33% | 0,57% |

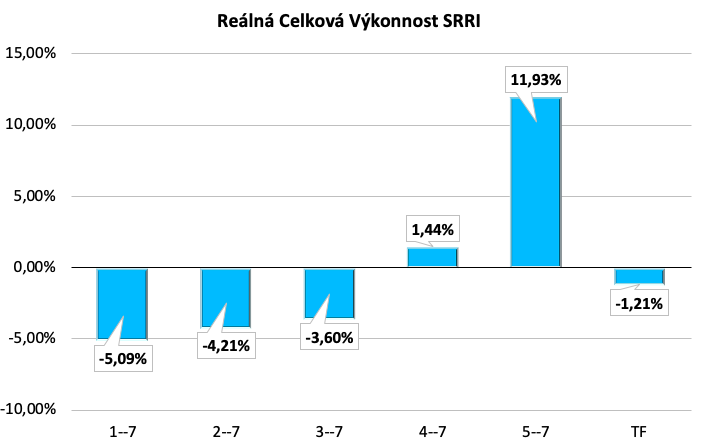

Vzájemné porovnání ÚF a TF

Porovnali jsme jednotlivé skupiny účastnických fondů a transformované fondy. V následujícím grafu jsou uvedeny průměry celkové výkonnosti od roku 2013 do roku 2018.

Zdroj: data z webů apfcr.cz a czso.cz; vlastní výpočty

Dílčí shrnutí

Krátká historie DPS a TF potvrzuje známou poučku, že vyšší zisk je spojen s vyšším rizikem.Účastnické fondy jsou další možností, jak diverzifikovat portfolio domácnosti. V takovém případě dojde k rozložení celkového rizika portfolia nástrojem, který:

- přináší relativně stabilnější výnosy díky státnímu příspěvku a případné daňové úlevě, se kterými v této práci vůbec nepočítáme,

- je vytvořen na dlouhé období záměrně zhoršenou likviditou prostředků,

- je regulován zákonem a pod drobnohledem úřadů,

- je velmi oblíbený u retailového klienta.

Účastnické fondy Vs. běžný OPF

Portfolia účastnických fondů jsou fondy často zaměřené na region střední a východní Evropy. Objem spravovaného majetku jednotlivých fondů je malý a samotní správci ve světovém měřítku nepatrní. Ratingy MorningStar k těmto fondům samozřejmě neexistují. Jsou to často „smíšené fondy fondů“, čímž se ocitají na okraji zájmu profesionálního finančního plánování. Informace o účastnických fondech jsou nedostatečné, nemluvě o transformovaných fondech, tam nejsou prakticky žádné.Na druhou stranu není férové porovnávat účastnické fondy s tím nejlepším, co se dá aktuálně koupit. V různých zdrojích se lze setkat se srovnáním výkonnosti účastnických fondů s americkým akciovým indexem S&P 500. Jak by si mohl český investor koupit čistý zahedgovaný index S&P 500 na pravidelnou investici, a ještě se státním příspěvkem, daňovou úlevou, to vše s SRRI třeba „4“? Jsou běžné otevřené podílové fondy, které skutečně v ČR mohl klient nakoupit, opravdu tak výkonné, že by byly účastnické fondy “na hlavu” poraženy?

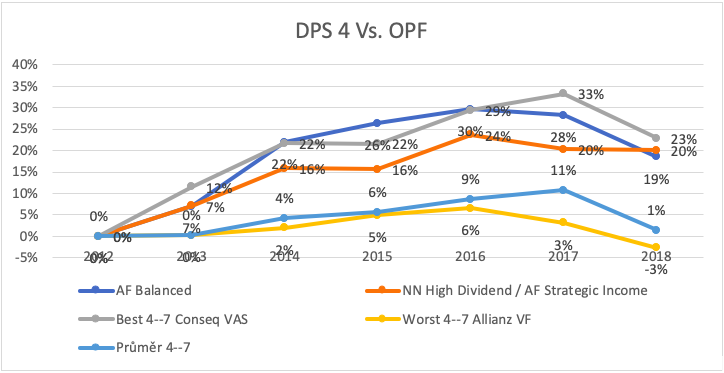

Dílčí analýza porovnala výkony účastnických fondů se dvěma umělými vzorky. Prvním modelem je fond fondů Amundi Balanced Solutions CZK-H. Druhým je portfolio složené z 50 % z akciového NN (L) Global High Dividend a z 50 % z dluhopisového Amundi Pioneer Strategic Income CZK-H. Oba vzorky mají podle aktuálních údajů ukazatel SRRI „4“. Porovnali jsme je s odpovídajícími účastnickými fondy. Nebrali jsme zřetel na státní příspěvek, daňovou úlevu ani daně z výnosů, ani vstupní poplatek, který by byl u obou vzorků v jisté výši a výkonnost investice by tak jistě znatelně ovlivnil. Data jsou v reálných hodnotách.

Následující tabulka zobrazuje každoroční výkon každého zástupce v této dílčí analýze.

| AF Balanced | NN / Strat | Best 4--7 | Worst 4--7 | Průměr 4--7 | |

| 2013 | 7,06 % | 7,07 % | 11,52 % | 0,27 % | 0,24 % |

| 2014 | 13,86 % | 8,19 % | 9,19 % | 1,72 % | 3,95 % |

| 2015 | 3,66 % | -0,18 % | -0,11 % | 2,87 % | 1,32 % |

| 2016 | 2,59 % | 6,93 % | 6,39 % | 1,50 % | 2,95 % |

| 2017 | -1,05 % | -2,73 % | 2,99 % | -3,14 % | 1,92 % |

| 2018 | -7,60 % | -0,17 % | -7,79 % | -5,60 % | -8,43 % |

| Kumulovaně | 18,53 % | 20,07 % | 22,88 % | -2,63 % | 1,44 % |

Vysvětlivky:

AF Bal Sol = vzorek první = Amundi Balanced Solution

NN / Strategic = vzorek druhý = portfolio 50/50 z NN Global High Dividend a Amundi Strategic Income

Best 4—7 = 1 nejvýkonnější zástupce účastnických fondů s SRRI 4

Worst 4—7 = 1 nejméně výkonný zástupce účastnických fondů s SRRI 4

Průměr 4—7 = průměrná výkonnost ze všech zástupců účastnických fondů s SRRI 4 s kompletní historií.

Zdroj: data z webů apfcr.cz, amundi.cz, cz.nnfondy.eu; vlastní výpočty

Z dat vyplývá, že průměrný účastnický fond vydělal při hypotetické jednorázové investici celkem 1 % za 6 roků. Ten nejlepší zástupce ÚF dokázal reálně zhodnotit prostředky účastníka o 23 %. Oba vzorky OPF na tom byly hůře, konkrétně o 3, resp. 4 p.b.

Graf je důkazem, že rozdíly ve výkonnosti mezi jednotlivými účastnickými fondy jsou zásadní. To bylo samozřejmě zřetelné již při analýze jednotlivých rizikových skupin.

SHRNUTÍ

Účastnické a transformované fondy mají několik výhod a jsou domácnostmi kladně přijímány. Z přísně matematického hlediska je jejich přínos diskutabilní. Jako nástroje finančního poradce selhávají také. Transformované fondy nezveřejňují prakticky žádné informace. V případě účastnických fondů je situace lepší, ale není ideální.Podstatnými faktory jsou především znalost strategické alokace a vykazování regionálního rozložení. To je ale i u mnoha moderních účastnických fondů problém zjistit.

Následující graf shrnuje výsledky celé analýzy. Součástí přílohy je tabulka kompletních dat.

Zdroj: apfcr.cz; vlastní výpočty

Historie ukázala, že rizikovější rovná se výnosnější. „Akciovější“ fondy využily šanci porazit inflaci.

Do rozhodování o tom, kterou penzijní společnost zvolit, vstupuje také prvek uživatelského komfortu a možnosti servisu. Pokud je navíc výběr podpořen excelentními minulými výsledky, pak je to dobrý bonus.

Závěr

Třetí pilíř penzijního systému je bez debaty součástí finančního plánu. Rozdíly mezi transformovanými a moderními účastnickými fondy jsou zásadní. V účastnických fondech je možnost vybrat si strategii, jakou se budou peníze zhodnocovat. To je na dlouhý časový horizont klíčové rozhodnutí. Transformované fondy svými portfolii nemají velkou šanci porazit inflaci. Účastnické fondy s akciovou složkou jsou pro dlouhodobé pravidelné spoření bezpečnější. Kromě toho je důležitý výběr penzijní společnosti, která prostředky spravuje.Na úplný závěr uvádíme základní technické parametry DPS:

- státní příspěvek až 230 Kč měsíčně při úložce 1 000 Kč

- daňový odpočet až 24 000 Kč ročně při úložce 3 000 Kč, což znamená, že klient ušetří na daních 15 % z této částky tj. 3 600 Kč za rok

- příspěvek zaměstnavatele až 50 000 kč ročně

- možnost čerpat předdůchod

- účastnické fondy nemají žádné vstupní poplatky

Tento článek je výtahem z analýzy, která je k dispozici poradcům společnosti Freedom Financial Services, s.r.o.

Autor: Ing. Robert Novoměstský, MBA, EFA

Freedom Financial Services, s.r.o.

www.freedomfs.cz, www.ceskapenze.cz