Polovina účastnických fondů nepřekonala za 8 letou historii inflaci. Dlouhodobě vydělávají jen ty „rizikové“

5.1.2021 | Ing. Robert Novoměstský, MBA., EFA

Na rozdíl od předchozího roku nedosáhly za rok 2020 na kladné zhodnocení všechny účastnické fondy. I když dlouhodobě jsou bez výjimky v plusu, inflaci překonává a reálného zhodnocení za 8 let existence dosahuje jen asi polovina z nich. Z aktuální analýzy společnosti Freedom Financial Services vyplývá, že dlouhodobá solidní výkonnost je spojená s vyšším rizikem. Znehodnocení prostředků totiž za dobu existence účastnických fondů zaznamenaly skoro všechny ty, které by se daly podle kolísavosti označit jako „bezpečné“.

Účastnický nebo transformovaný fond má v České republice téměř polovina občanů. Aktuálně je ve III. pilíři důchodového systému 4,41 milionů účastníků. Z toho je 28 % v režimu účastnických fondů doplňkového penzijního spoření (DPS), které nahradilo od roku 2013 penzijní připojištění. Celkově mají lidé v penzijním spoření 515,42 mld. Kč a z toho je cca 72 mld. Kč v účastnických fondech. V rámci třetího pilíře se jedná přibližně o 14 % veškerého majetku na penzi.

Účastnické fondy („DPS“, neboli „ÚF“) mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy („PKF“), které musí podle zákona (407/2011 Sb.) být v nabídce každé penzijní společnosti, a druhou skupinu tvoří fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. K 30. září 2020 bylo registrováno 31 fondů. Za poslední rok tak přibyly celkem 3 nové účastnické fondy. Penzijních společností je stále osm.

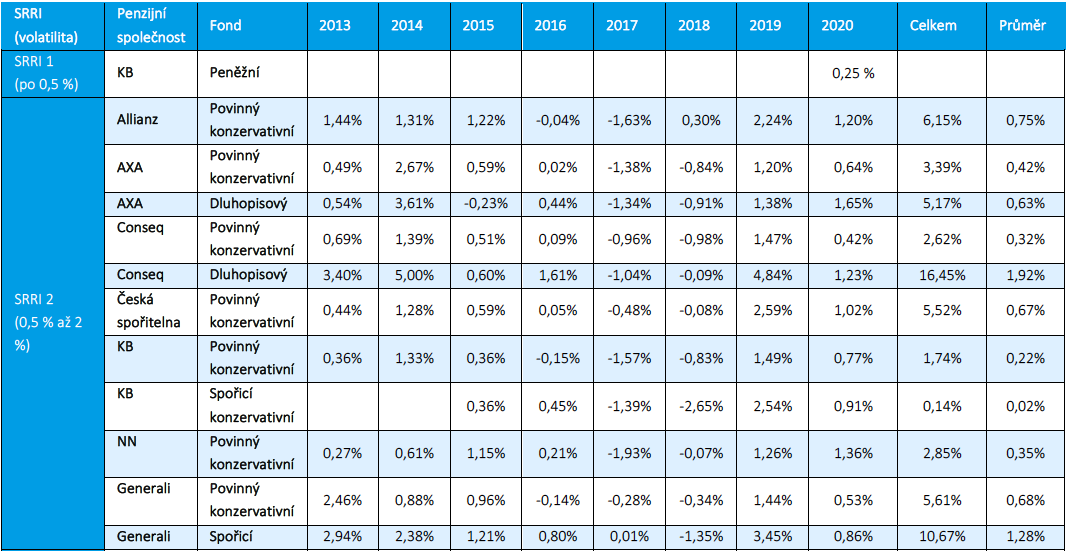

Pokud bychom chtěli jednotlivé účastnické fondy rozlišit podle rizikovosti, lze využít standardizovaný ukazatel SRRI, který povinně vykazuje každý fond. Ukazatel SRRI může nabývat sedm hodnot, přičemž 1 je nejbezpečnější a 7 nejrizikovější. V Česku existuje pouze jeden fond, který má skutečně velmi nízkou volatilitu stupně 1. Na opačném konci spektra je také jen jeden fond, který se vyznačuje velmi vysokou volatilitou stupně 6.

Hodnotu SRRI musí každý účastnický fond pravidelně přepočítat, takže zatímco v roce 2019 byly na trhu dva fondy ve stupni SRRI 1, v roce 2020 je to již jeden fond. Vznikl v prosinci roku 2019, má tak za sebou jen velmi krátkou historii. V portfoliu fondu jsou aktuálně pouze nástroje peněžního trhu a fond vydělal za poslední rok 0,26 %. Zástupce účastnických fondů s největší volatilitou, a tedy i rizikem, v loni vykázal zisk přes 5 %. Podkladová aktiva jsou tvořena z 90 % akciovou složkou.

Nejvíce byly v loňském roce mezi účastnickými fondy zastoupeny ty, v jejichž portfoliích dominují kvalitní vládní dluhopisy a nástroje peněžního trhu, případně deriváty pro zajištění rizik. Dle ukazatele volatility či rizikovosti SRRI jde o stupeň 2. Zisk přinesly v roce 2020 všechny a rozdíl ve výkonnosti byl od 0,45 % až po 3,79 %. Rozptyl v celkové výkonnosti za posledních 8 roků je pak markantní, a to od necelých 2 % až po 16,47 %.

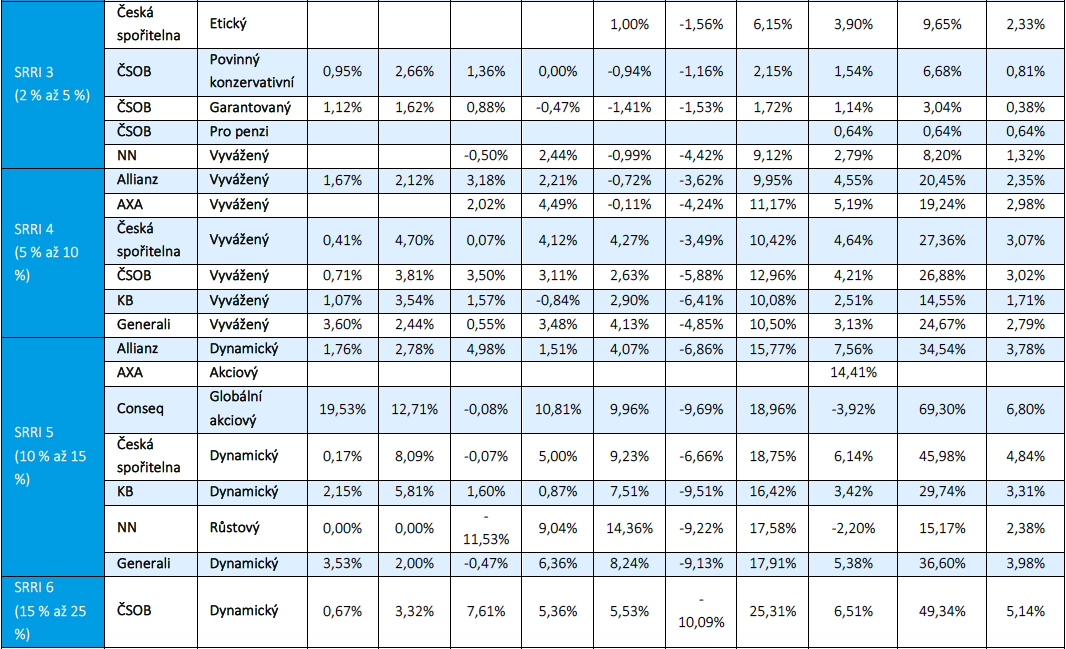

Seznam fondů, které byly v roce 2020 na úrovni SRRI 3, se sice oproti roku 2019 značně obměnil, ale i tak zůstala zachovaná různorodost této skupiny a stále platí, že tyto fondy mívají až 40 % akcií a že jsou zde i fondy, které akciovou složku neobsahují. Všechny penzijní společnosti dosáhly u tohoto SRRI v roce 2020 kladného výnosu.

Portfolia fondů spadajících do kategorie SRRI 4 obsahují od 30 % až 45 % akcie. Rok 2020 byl pro všechny účastnické fondy SRRI 4 ziskový. Rozdíly v celkové výkonnosti za posledních 8 roků jsou výrazné, a to od 14,50 % po 27,44 %.

Ve skupině SRRI 5 vykázaly v roce 2020 dva fondy ztrátu. Podkladová aktiva jsou tvořena z 65 % až 100 % akciovou složkou. Rozdíly v celkové výkonnosti jsou obrovské, a to od 15,32 % po 69,43 % za 8 let.

Pokud porovnáme jednotlivé skupiny účastnických fondů o různé rizikovosti mezi sebou navzájem, dle průměrné hodnoty nominální výkonnosti v posledních 8 letech, dojdeme k závěru, že dlouhodobá solidní výkonnost je spojená s vyšší volatilitou. Akcie tedy fungovaly v posledních 8 letech učebnicově, tj. vyšší zisk je vykoupen vyšším rizikem, resp. vyšším kolísáním hodnoty. V konkrétních číslech dosáhly fondy z kategorie těch méně rizikových ročního zhodnocení v průměru kolem jednoho procenta, zatímco ty nejrizikovější skoro 5 %. Pokud jde o celkové zhodnocení za období let 2013 až 2020, nejméně volatilní účastnické fondy se blíží celkovým 6 %, zatímco fondy, jejichž hodnota kolísá nejvíce, mají na dohled v průměru 50% zhodnocení.

Na uvedená čísla je samozřejmě nutné se dívat také optikou reálného zhodnocení. Výkonnost fondů je uvedena v nominálních hodnotách. Pokud započítáme inflaci, zjistíme, že reálného výnosu dosahuje jen asi polovina účastnických fondů. Podle poslední zprávy OECD z podzimu 2019 byla Česká republika nejhorší zemí ve výkonnosti třetího pilíře na 5 a 10 roků, když jako jediná ze srovnávaných 40 zemí nepřekonala ani inflaci.

TABULKA: ANALÝZA ÚČASTNICKÝCH FONDŮ

Účastnické fondy lze třídit podle názvu, podílu akciové složky, nebo dle strategie určené ve statutech fondů. V tabulce níže jsou účastnické fondy členěny na základě standardizovaného ukazatele rizikovosti SRRI. Je to matematická veličina, kterou povinně vykazuje každý fond. Ukazatel může nabývat sedm hodnot, přičemž hodnota 1 je nejbezpečnější a hodnota 7 nejrizikovější. Počítá se z historického chování aktiv v portfoliu fondu. Hodnotu SRRI musí každý účastnický fond pravidelně přepočítat a publikovat v dokumentu KIID (Klíčové informace pro investory).

Poznámka 1: Údaje vycházejí z cen podílových listů zveřejněných na webových stránkách jednotlivých penzijních společností v závěru roku, kritériem pro zatřídění byla hodnota ukazatele SRRI k 31. 12. 2020

Poznámka 2: Stupeň SRRI a tomu odpovídající volatilita – volatilita neboli rizikovost je určena pomocí směrodatné odchylky a ukazuje minulé kolísání výnosů od průměrné ziskovosti fondu

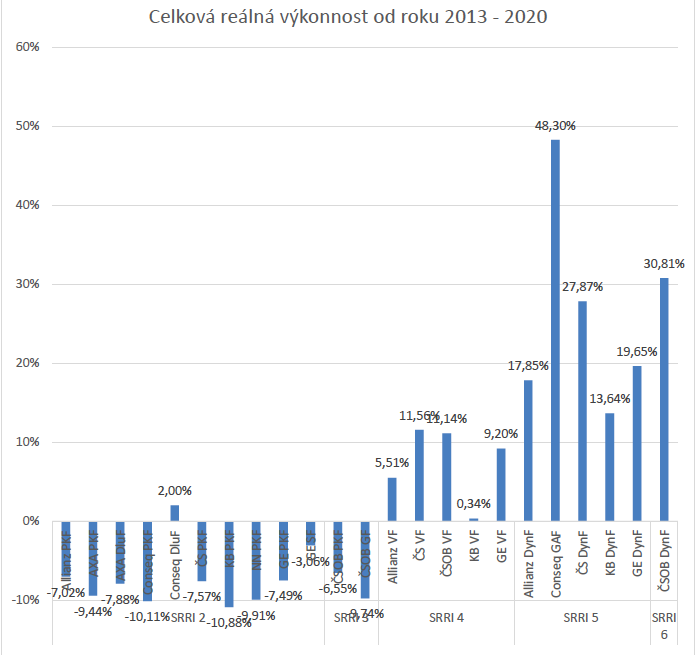

GRAF: CELKOVÁ REÁLNÁ VÝKONNOST V LETECH 2013 - 2020

Reálná výkonnost hypotetické jednorázové investice do účastnických fondů byla vypočtena z hodnot nominálních započtením inflace. Zařazeny jsou pouze fondy s kompletní 8letou výkonností. Účastnické fondy, které mají historii od roku 2013, nedokázaly porazit inflaci v 11 případech z 23. Znehodnocení prostředků podlehly skoro všechny „bezpečné“ účastnické fondy ze skupiny SRRI 1 až 3.

Poznámka: Pro jednotlivé roky byla využita inflace za dané období, výjimkou je rok 2020, kdy byla využita inflace za posledních 12 měsíců k listopadu 2020 ve výši 3,20 %. Důvodem je, že doposud nebyla publikována data za prosinec 2020.