Výsledky transformovaných penzijních fondů za rok 2022. Spořit konzervativně lepší penzi nepřinese.

11. 5. 2023 | Zdeněk Bartoš DIS.

Klienti penzijních společností, kteří si spoří v transformovaných penzijních fondech a sází tak na garantovanou jistotu nezáporného zhodnocení, reálně prodělávají až desítky procent, jak vyplývá z výsledků zhodnocení transformovaných fondů za minulý rok. Klienti transformovaných fondů by měli určitě zvážit, zda se na penzi nezajistit i jinak.

Ke konci roku 2022 si na důchod spořilo v tzv. transformovaných fondech 2 751 407 účastníků. Sází tak na garantovanou jistotu nezáporného zhodnocení a dokazují, že většina Čechů stále spoří konzervativně, jak vyplývá z údajů Asociace penzijních společností ČR. Doplňkové penzijním spoření, které umožňuje volit různé investiční strategie (např. konzervativní, vyváženou, dynamickou) a dosahovat tak vyšších výnosů, si zvolilo již 1 638 767 účastníků. Celkem tak spoří na penzi v některém z fondů III. pilíře 4 390 174 účastníků. To je o skoro 40 tisíc méně, než v roce 2021.

Celkem mají účastníci v tzv. transformovaných fondech uloženo 463,866 mld. Kč. Úroveň vkladů je v těchto fondech garantována ze zákona penzijními společnostmi a nemůže se dostat do záporu. Tomu ovšem odpovídá i zhodnocení, které se v průměru pohybuje kolem jednoho procenta. Takovéto zhodnocení v žádném případě nedokáže vygenerovat dostatečnou částku na lepší budoucnost v penzi. V kombinaci s vysokou inflací z minulého roku, tak dochází k reálnému znehodnocení úspor účastníků, dosahujících hodnot přes dvacet procent.

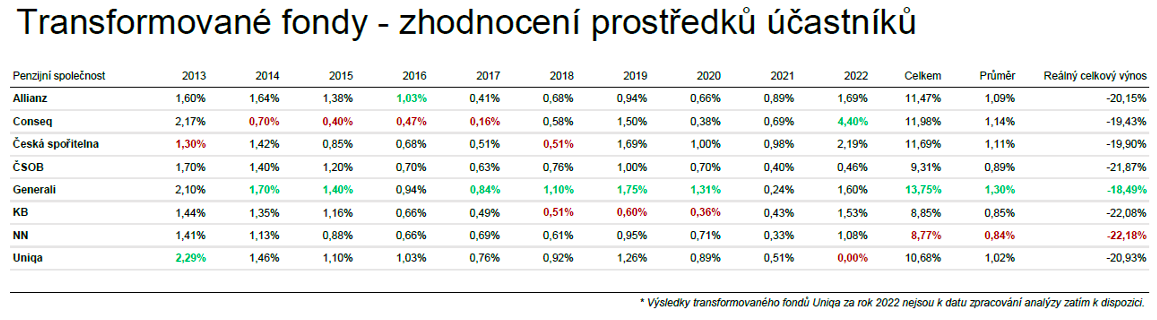

Pokud se podíváme na výsledky jednotlivých transformovaných fondů, které máme již k dispozici, tak vidíme poměrně výrazné rozdíly. Nejvyšší, a to na poměry transformovaných fondů nadstandardní zhodnocení připsala klientům Penzijní společnost Conseq s úrokem 4,4 %. Pokud ovšem započítáme inflaci, která v loňském roce dle indexu spotřebitelských cen dosáhla hodnoty 15,1 %, tak je celkový reálný výnos tohoto transformovaného fondu za posledních deset let -19,43 %. Tyto výsledky žádného klienta asi nepotěší. A to průměrná inflace i v letošním roce pravděpodobně neklesne pod deset procent.

Reálný celkový výnos všech transformovaných fondů se dlouhodobě pohybuje v záporných hodnotách, jak ukazuje přiložená tabulka. Letité úspory klientů tak mizí. Nic na tom nezmění ani chystaná novela zákona o doplňkovém penzijním spoření, kterou chce Ministerstvo financí od příštího roku změnit výši státních příspěvků a motivovat tak účastníky k posílání vyšších měsíčních úložek. Klienti zůstávající v transformovaných fondech budou i nadále přes nominálně vyšší příspěvky, které budou muset pro dosažení státní podpory posílat, realizovat dlouhodobou ztrátu hodnoty svých prostředků.

O něco optimističtější pohled nabízí dlouhodobé výsledky účastnických fondů doplňkového penzijního spoření, které zejména u dynamických variant dokázalo prostředky klientů zhodnotit za posledních deset let průměrně kolem pěti procent. Například Akciový účastnický fond Penzijní společnosti České spořitelny zhodnotil za posledních deset let prostředky klientů průměrně o 5,14 %, Globální akciový účastnický fond společnosti Conseq dokonce o 6,15 %. Pro naspoření potřebných prostředků na penzi tak nabízí doplňkové penzijní spoření jistě pro většinu klientů lepší předpoklady.

Také je potřeba upozornit na další parametr doplňkového penzijního spoření, který se v kontextu připravované důchodové reformy může stát v budoucnu pro klienty velice zajímavým, a to je předdůchod. Možnost odchodu do státního předčasného starobního důchodu se vláda chystá výrazně omezit, zároveň chtějí politici prodloužit věk odchodu do důchodu. Předdůchod tak může umožnit čerpat úspory z doplňkového penzijního spoření až o pět let dříve než vznikne nárok na řádný starobní důchod. Výhodou je, že doba pobírání předdůchodu se považuje za dobu vyloučenou a nesnižuje tak osobní vyměřovací základ pro výpočet řádného starobního důchodu. Klient tak může překlenout často nepříjemné období před vznikem nároku na starobní důchod aniž by mu ten byl krácen. Předdůchod doposud využilo 5 335 osob s průměrně vyplácenou částkou 13 318 Kč měsíčně. Tyto čísla budou v budoucnu určitě stoupat.

Do transformovaných fondů klienti už od 30. listopadu 2012 nemohou vstupovat. Mají však možnost tyto fondy převést do některého z účastnických fondů doplňkového penzijního spoření, které sice nenabízí jistotu nezáporného zhodnocení a mohou se dostat v některých letech i do mínusu, ale mají za to dlouhodobou perspektivu překonávat inflaci. Z důvodu možné volatility by tak měli přechod dobře zvážit zejména účastníci, kteří mají krátce před důchodem. Naopak u účastníků, kteří mají deset a více let před důchodem nedává moc smysl zůstávat v transformovaných fondech. Takto dlouhá doba je obvykle dostatečná pro vyrovnání případných poklesů u dynamických strategií.