Jak správně nastavit zajištění rodiny pro případ ztráty příjmů v důsledků úmrtí.

3.1.2025 | Mgr. Jan Grufík, MBA, EFP

Statistiky mluví jasně

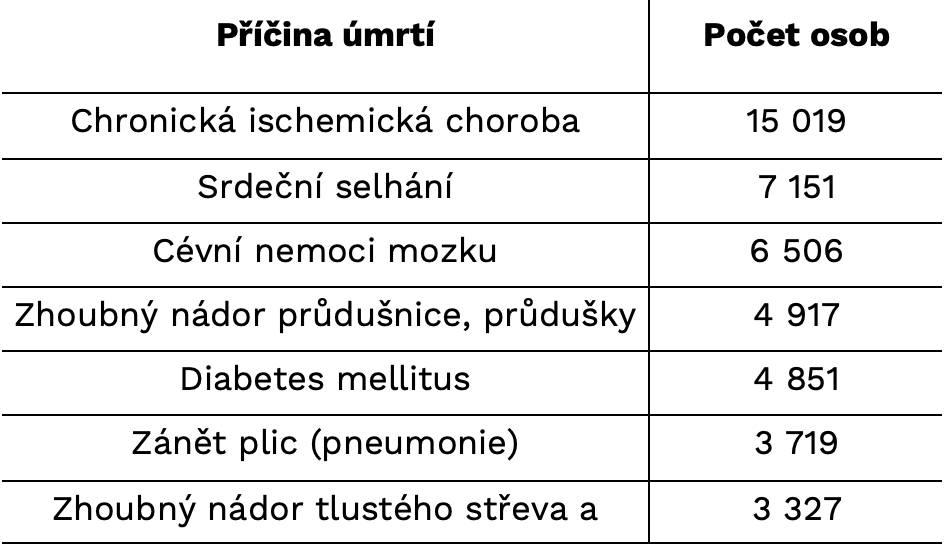

Podle aktuálních údajů Českého statistického úřadu zemřelo v roce 2023 v České republice 112 795 osob, z toho téměř 18 000 osob mladších 65 let. To znamená, že přes 16 % úmrtí postihuje lidi v produktivním věku. To představuje vážné riziko pro rodiny, které se spoléhají na příjem zemřelého člena.

Nejčastější příčiny úmrtí zahrnují chronická onemocnění, jako je ischemická choroba srdeční, dále cévní onemocnění mozku, rakovinu nebo srdeční selhání. Vnější příčiny úmrtí (smrt úrazem, otravou...) tvoří necelých 5 % všech případů. Mediálně se hodně řeší úmrtí při dopravní nehodě. Některé pojišťovny na to mají speciální rizika. Pokud se ovšem podíváte na statistiky, zjistíte, že pouze 0,5 % úmrtí se stane při dopravní nehodě.

Tabulka č.1 - Nejčastější příčiny úmrtí, rok 2023

Jak pomůže stát?

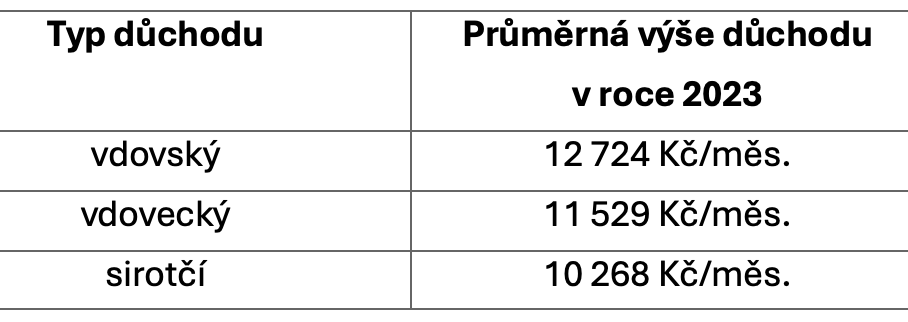

Každý občan, který podniká nebo pracuje, odvádí ze svého příjmu sociální pojištění, ze kterého mu v penzi bude vyplácen starobní důchod. V případě úmrtí jednoho z manželů stát vyplácí pozůstalým také finanční pomoc prostřednictvím vdovského či vdoveckého důchodu a sirotčího důchodu pro nezaopatřené děti. Tyto dávky jsou však omezené a zřídka pokrývají celkové finanční potřeby rodiny, zvláště pokud zemřelý představoval hlavní zdroj příjmů, nebo byl OSVČ s nízkými vyměřovacími základy, byť jinak s vysokým příjmem (například díky paušálním výdajům nebo paušální dani).

Vdovský nebo vdovecký důchod je dávka, kterou stát poskytuje pozůstalému manželovi či manželce na základě důchodu, na který by měl zemřelý nárok. Tento důchod se vyplácí jeden rok po úmrtí manžela či manželky. Po roce má vdova nebo vdovec nárok na pokračování výplaty pouze za určitých podmínek, například pokud pečuje o nezaopatřené dítě.

Sirotčí důchod je poskytován dětem, které přišly o jednoho nebo oba rodiče. Nárok na tento důchod mají nezaopatřené děti, typicky dokud studují, a to až do dosažení 26 let věku.

Tabulka č.2 - Průměrná výše pozůstalostních důchodů v roce 2023

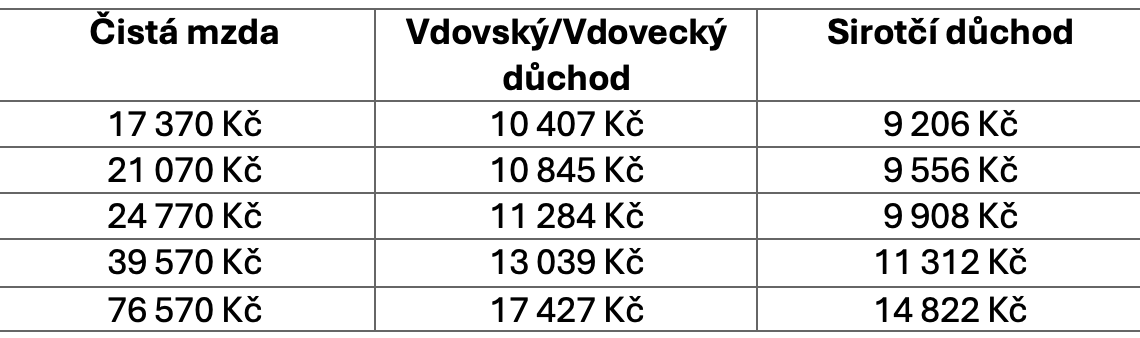

Tabulka č.3 - Vdovský/vdovecký a sirotčí důchod vypočtený z výše důchodu zemřelého, rok úmrtí 2024

Pozor na chyby v evidenci ČSSZ

Pro rodinu může být proto velmi obtížné udržet dosavadní životní standard, splácet hypotéky nebo úvěry a financovat běžné životní náklady pouze s těmito důchody od státu. Bez dalšího soukromého pojištění tak pozůstalí často čelí nutnosti omezit výdaje, hledat další příjmy, případně se i zadlužit. Dalším problémem nezřídka bývá, že zemřelý neměl v pořádku evidenci sociálních odvodů u státu. Proto budou pozůstalé rodině vypláceny nižší důchody, než na jaké by její členové měli nárok v případě opravení těchto chyb. Pro tyto případy i pro správný výpočet budoucího starobního důchodu stojí za to zvážit audit státního důchodového zabezpečení. Kvůli nedostatkům a chybám v evidenci ČSSZ přichází občané až o 10 % důchodů, na které mají za své odvody nárok. Více informací najdete na www.ceskapenze.cz.

Význam soukromého pojištění

Státní zabezpečení představuje určitý základ, který může pozůstalým pomoci překlenout počáteční období, ale pro zajištění dlouhodobé stability a zachování životní úrovně je důležité mít správně nastaveno soukromé pojištění rizika smrti. To může rodině poskytnout jednorázovou finanční částku nebo pravidelné dávky, které pomohou pokrýt výdaje a zajistit, že děti budou mít dostatek prostředků na vzdělání a rodina nebude nucena činit radikální finanční změny.

Jak správně nastavit pojistnou částku pro případ smrti?

Pojištění rizika smrti není jen otázkou finančního zabezpečení, ale také otázkou klidu a stability pro rodinu. V případě úmrtí hlavního živitele rodiny může dojít k vážnému propadu příjmů, který ohrozí možnost splácet hypotéky, úvěry a udržet životní standard pozůstalých a splnit důležité finanční cíle rodiny. Bez dostatečného pojištění jsou rodiny často nuceny k dramatickým změnám

v životním stylu, což může mít dlouhodobé následky pro všechny zúčastněné.

Správně nastavené pojištění rizika smrti zajišťuje, že v případě úmrtí dostane rodina nebo určení blízcí finanční částku, která jim pomůže pokrýt důležité náklady. To zahrnuje nejen jednorázové výdaje, jako jsou náklady na pohřeb, alei dlouhodobé výdaje, které zajistí rodině dostatek financí pro stabilní životní podmínky a splnění jejich cílů.

Co je potřeba vzít v úvahu při nastavení pojistné částky pro riziko smrti?

- běžné náklady rodiny,

- pozůstalostní důchody od státu (vdovské, vdovecké a sirotčí), kdy je potřeba znát jejich přesnou výši u daného člověka,

- příjem pozůstalého partnera,

- výše nesplacených úvěrů (zvláště jsou-li v rodině nezletilé děti),

důležité finanční cíle (například studia dětí), na které chce mít rodina dostatek peněz i v případě úmrtí jednoho z partnerů, - aktuálně vybudovaný majetek (finanční i nefinanční)

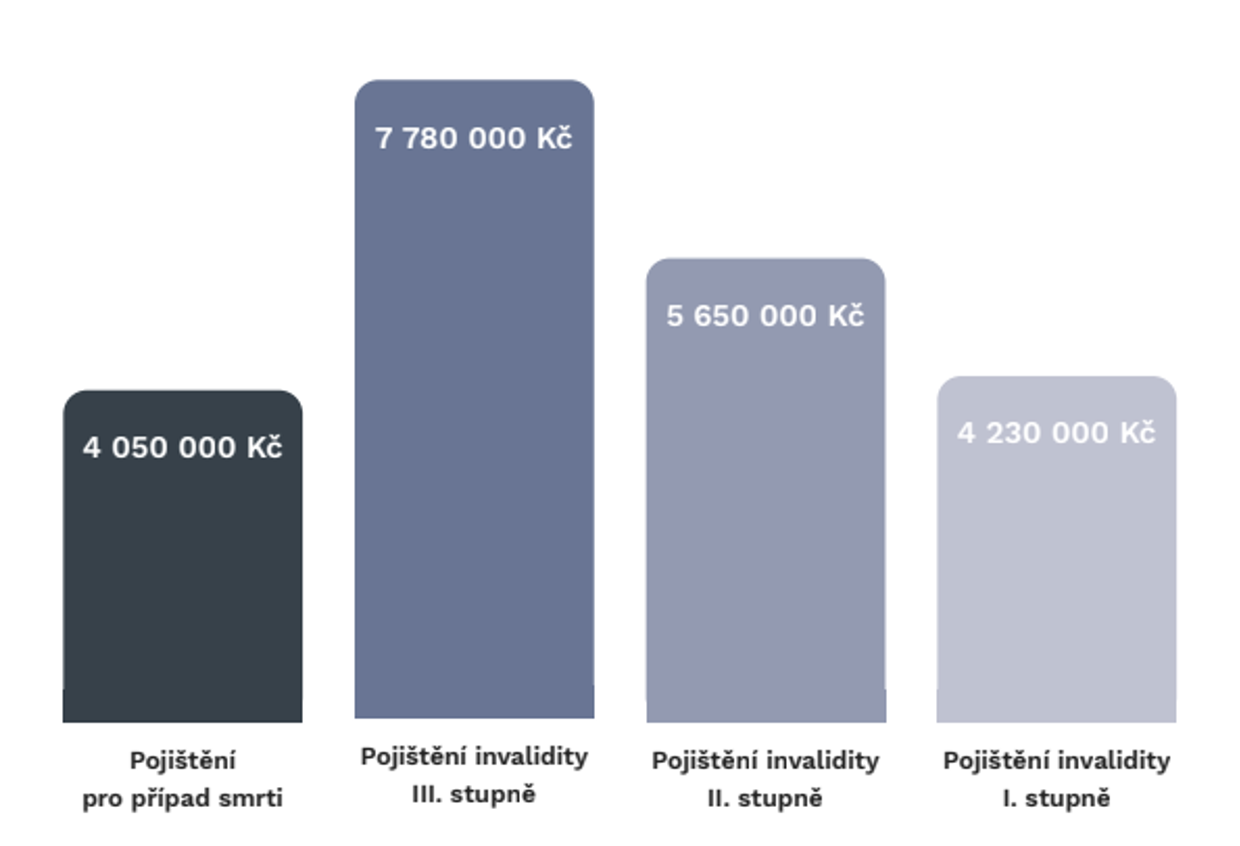

Při výpočtu výše pojistné částky pro případ rizika smrti je potřeba vzít v potaz všechny výše zmíněné veličiny. Výpočet správné pojistné částky není jednoduchý, proto je dobré tím pověřit odborníka, který zohlední všechny zmíněné parametry a pojistnou částku spočítá. Dávejte si především pozor na to, zda počítá se skutečnými nároky pozůstalostních důchodů od státu.

Výsledek potom může vypadat například následovně:

Na co si dát pozor:

Vzhledem k tomu, že 95 % všech úmrtí nastává kvůli nemoci (pouze 5 % úrazem), v pojistné smlouvě by měla být pojistná částka pro případ smrti z jakýchkoliv příčin (kryje jak úraz, tak i nemoc). Čistě pojištění pro případ smrti úrazem být nemusí nebo pouze jako doplněk.

Pokud máte nezletilé děti a úvěry, měli byste tyto nesplacené výše úvěrů mít pojištěny v případě smrti na plnou výši zůstatků. Je velmi problematické, když dítě zdědí hypotéku (dluh) a při změně úrokové sazby musíte vše řešit s opatrovnickým soudem.

Pojistná částka by měla být nastavena tak, aby v případě úmrtí měla rodina zabezpečeny běžné výdaje na pokrytí životních nákladů, splacení úvěrů, splnění hlavních finančních cílů rodiny (studia dětí, renta pozůstalého atd.).

Riziko smrti pro OSVČ

Jednou z nejohroženějších skupin, pokud jde o riziko smrti, jsou osoby samostatně výdělečně činné (OSVČ). Tito lidé si často nastavují minimální odvody, čímž minimalizují i státní důchody pro své blízké. Pokud OSVČ přináší do domácnosti pravidelný příjem (například 50-60 tisíc Kč měsíčně), jeho úmrtí může pro rodinu znamenat nenahraditelný výpadek tohoto příjmu. Právě u OSVČ je tedy pro zajištění rodiny zásadní mít správně nastavené pojištění rizika smrti.

Závěr

Pojištění rizika smrti je nezbytným prvkem finančního zabezpečení, které poskytuje jistotu a stabilitu v období, kdy je rodina nejzranitelnější. Tato forma pojištění zajišťuje, že i při nejhorší možné situaci budou blízcí schopni zachovat svůj životní standard a vyrovnat se s finančními výdaji bez nutnosti drastických změn. Pokud je pojistka správně nastavena, stává se cennou ochranou pro všechny členy rodiny.