Akciovému trhu v USA se za poslední dekádu dařilo. Podle čeho vybírat fond nebo portfolio?

7.6.2024 | Ing. Robert Novoměstský MBA., EFA

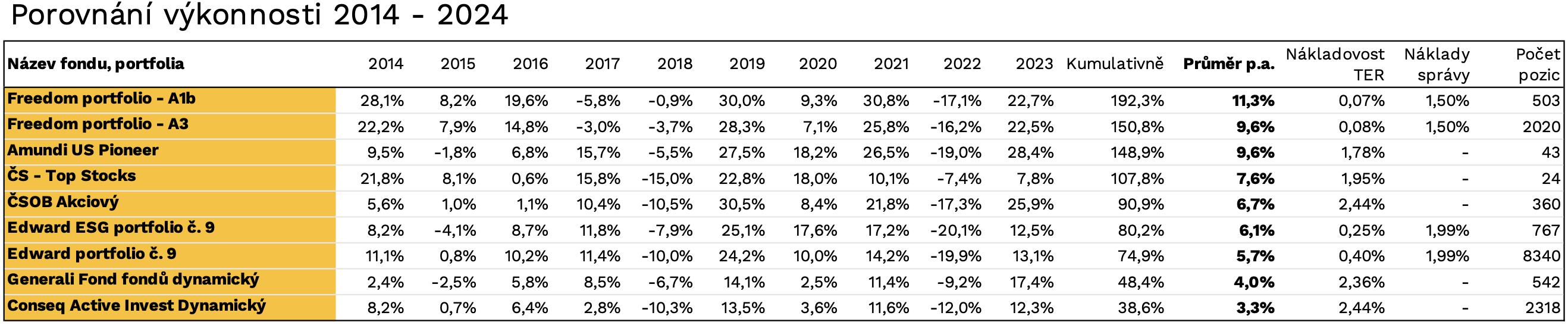

Dlouhodobá investice do akcií může přinášet zajímavý výnos a v rámci DIP posloužit i jako zajištění na stáří. Nejběžnější akciová portfolia a fondy zhodnotily v posledním desetiletí investice dvojnásobně i víc. Vyplývá to z analýzy společnosti Freedom Financial Services, která porovnala často využívané fondy a portfolia.

Nedílnou součástí portfolia je likvidní rezerva, k ní se pak dodávají další složky. Ty jsou určeny klientovými požadavky a očekáváními, takže zpravidla v portfoliu ještě bude další hotovostní nebo dluhopisová složka. Poté následují akcie, resp. akciové fondy. Mohou se také doplňovat nemovitosti, a to především u větších portfolií. Často také klienti poptávají další typy investic, jako jsou komodity či korporátní dluhopisy. Jejich zařazení ovšem není doporučeníhodné, protože rizikovost bývá značně vysoká, resp. neadekvátně vysoká vůči výnosovému potenciálu.

Nejběžnější akciová portfolia dosáhla v uplynulých 10 letech velmi dobrých výsledků. Analýza společnosti Freedom Financial Services namátkově porovnává několik dynamických portfolií, se kterými se její poradci nejčastěji setkávají u nových či potenciálních klientů, případně v odborné komunitě. Zatímco inflace znehodnotila v poslední dekádě finanční prostředky téměř o polovinu, zhodnocení potenciální investice ve většině těchto portfolií inflaci překonalo, a to i výrazně v případě trhů v USA.

V uplynulém desetiletí bylo možné investicí do dynamických akciových portfolií zhodnotit o 100 i více procent, a to zejména díky výkonnému akciovému trhu v USA. Přitom rozvíjející se země nepřinesly vcelku nic. Předchozí výnosy samozřejmě nejsou zárukou těch budoucích, takže jaký region bude nejvýnosnější v dalších letech, nevíme. Pokud by se provedla analýza na jiném časovém horizontu, tak i výsledky jednotlivých srovnávaných portfolií by byly jiné. Smyslem provedené analýzy není ukázat horší anebo lepší řešení. Je docela možné, že pokud by se porovnával horizont nikoliv 10, ale 11 nebo třeba 6 roků, tak porovnání dopadne jinak.

Koneckonců portfolia na prvních pozicích nebyla nejlepší v každém sledovaném roce, někdy byla dokonce nejhorší. Nicméně v dlouhodobém horizontu daných 120 měsíců byl výsledek jasný. Z porovnání rovněž vyplývá, že prim hrála pasivní řešení založená na ETF-fondech zaměřených na vyspělé trhy. Na druhou stranu například světově proslulý aktivně řízený fond Amundi US Pioneer nedopadl vůbec špatně.

V rámci strategické alokace investice je třeba zvážit časový horizont investice, rizikový apetit investora, očekávané výnosy a výnosový potenciál jednotlivých portfolií ve vztahu k dlouhodobě působícím rizikům, jakými jsou inflace, úzce vymezený region apod. Když se nějakému regionu daří – v tomto případě se dlouhodobě daří velkým akciovým společnostem USA –, tak se to promítne do daného řešení. Například Freedom portfolio 1b obsahuje jen a pouze fond ETF iShares Core S&P 500 zatížený poplatkem (modelových 1,50 %). Protože se jedná o americké akcie, kterým se dařilo v posledních 10 letech nejvíce, tak i tento ETF-fond ‚vyhrál‘. Všechna ostatní uvedená řešení, jsou buď složená z několika fondů či několika regionů, nebo jejich portfoliomanažeři vybírají jednotlivé akciové tituly podle svých jistých tajných interních pravidel.

Určení srovnávaných instrumentů je zcela obecné – vždy se jedná o dynamická akciová portfolia, která jsou vhodná na dlouhodobou investici, protože v krátkém časovém horizontu mohou akcie hodně kolísat. Možné je i zařazení uvedených portfolií do tzv. dlouhodobého investičního produktu (DIP). Vždy je ale třeba vzít v úvahu další okolnosti. Potenciální investor by se měl seznámit s rizikovostí, poté by měl zvážit další kritéria, na základě kterých svůj výběr omezí – nákladovost a složení samotných portfolií, velikost fondů, velikost správce, historie, tradice, počet držených pozic, zkušenosti portfolio manažera, dlouhodobou výkonnost, expozici vůči dalším rizikovým faktorům apod.