Přejít či nepřejít? Co byste měli také vědět o DPS.

Jiří Kudláček, Jan Grufík (15.8.2019)

Plusy a mínusy přechodu z transformovaných do účastnických fondů u doplňového penzijního spoření (DPS).V tomto článku bychom se chtěli věnovat několika možnostem, jak pracovat ve finančním auditu klienta s Doplňkovým penzijním spořením a rozdílem mezi účastnickými (ÚF) a transformovanými fondy (TF). Jaké jsou tedy vlastně rozdíly mezi transformovanými a účastnickými fondy?

Výhody transformovaných fondů (TF):

- výsluhová penze po 180 měsících plateb (klient může vybrat polovinu peněz bez sankce)

- pozůstalostní penze - v případě úmrtí klienta TF jeho obmyšlená osoba má nárok i na státní příspěvky, což neplatí v ÚF

- smlouvy do 50 let věku klienta (dnes již výjimečně)

- garance nezáporného zhodnocení finančních prostředků na smlouvě

- mnoho penzijních plánů a tím i různé podmínky ukončení TF a danění peněžních prostředků (což může být někdy i nevýhoda)

Výhody účastnických fondů (ÚF):

- možnost zvolit si svoji investiční strategii

- možnost nechat si vyplácet penzi na 3 roky a tím neplatit daň z příspěvku zaměstnavatele

- možnost nechat si vyplácet penzi na 10 let a tím neplatit daň z výnosu

- využít tzv. „předdůchod“, neboli výplatu penze na dobu určenou, atd.

Z výše uvedeného bychom se dnes chtěli věnovat rozdílům, které mohou zůstávat očím poradců a klientů skryté a to absence výsluhové penze u účastnických fondů a podstatná změna v pozůstalostní penzi oproti transformovaným fondům. Co může být výhodou pro jednoho klienta, může být nevýhodou pro druhého a proto je potřeba tyto rozdíly znát.

VÝSLUHOVÁ PENZE

V případě využití výsluhové penze, která je pouze u TF, (kdy po 180 měsících plateb může účastník požádat o výplatu poloviny naspořených prostředků), má účastník několik zajímavých možností jak se svým DPS dále nakládat. Tady je několik z nich:

- Nechat si původní TF a vybranou polovinu peněz vrátit zpět do TF a tím zvýšit vlastní příspěvek na DPS a získat vyšší státní podporu. (změnu výše příspěvku je třeba oznámit písemně penzijní společnosti)

- Nechat si původní TF a vybranou polovinu peněz spotřebovat, nebo použít na investice do otevřených podílových fondů (OPF, ETF)

- Vybrat polovinu peněz, původní TF převést do ÚF a vybranou polovinu převést zpět do nového ÚF a tím navýšit vlastní příspěvek a získat vyšší státní podporu (změnu výše příspěvku je třeba oznámit písemně penzijní společnosti)

- Vybrat polovinu peněz, původní TF převést do ÚF a vybranou polovinu peněz spotřebovat nebo použít na investice do OPF, ETF

Opětovné vrácení peněžních prostředků do DPS může mít za následek nejen navýšení státního příspěvku, ale také případně výši daňového odpočtu.

Při využití výsluhové penze je potřeba zohlednit daňový dopad této transakce, a to zdanění výnosů TF a příspěvků zaměstnavatele srážkovou daní, která je aktuálně 15 %.

Při využití výsluhové penze je potřeba zohlednit daňový dopad této transakce, a to zdanění výnosů TF a příspěvků zaměstnavatele srážkovou daní, která je aktuálně 15 %.

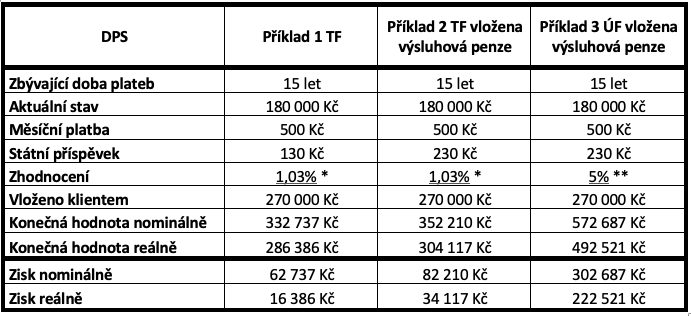

PŘÍKLAD

Věk klienta 45 let, délka placení TF je 15 let. Aktuální stav jeho účtu u TF je 180 000 Kč a účastník si přispívá částkou 500 Kč/měs.

Vycházejme z toho, že klient chce opravdu peněžní prostředky v DPS použít na svou rentu v 60 letech.

Srovnejme si tyto možnosti:

Vycházejme z toho, že klient chce opravdu peněžní prostředky v DPS použít na svou rentu v 60 letech.

Srovnejme si tyto možnosti:

- Klient nevyužije výsluhovou penzi a nechá stávající příspěvek 500 Kč/měs.

- Klient využije výsluhovou penzi, prostředky vrátí zpět do TF, svůj příspěvek nechá 500 Kč/měs. (ale upraví si příspěvek na smlouvě na 1000 Kč/měs. tak, aby získal maximální státní podporu)

- Klient využije výsluhovou penzi, přejde do ÚF, prostředky vrátí zpět do ÚF a vlastní příspěvek nechá 500 Kč/měs. (na smlouvě si upraví příspěvek na 1000 Kč/měs. tak, aby získal maximální státní podporu)

Pozn: * je průměrné zhodnocení transformovaných fondů za období 2013 – 2018 (1,03%), ** je očekávané zhodnocení vyvážené strategie (5%), Při výpočtu reálného zhodnocení bylo počítáno s inflací 1,23% p.a., což je skutečná inflace v ČR v období 2013 – 2018.

POZŮSTALOSTNÍ PENZE

Při přesunu prostředků z TF do ÚF je však nutné klienta upozornit mimo jiné i na jiný výpočet pozůstalostní penze, která se v případě ÚF stává prakticky odbytným, tzn. že pozůstalým budou vyplaceny pouze zhodnocené prostředky vložené účastníkem bez státních příspěvků a jejich zhodnocení. Oproti tomu v TF, pokud má klient sjednanou tzv. pozůstalostní penzi, tak má obmyšlená osoba nárok na všechny peníze v TF (výplata těchto prostředků je však závislá na konkrétním penzijním plánu penzijní společnosti a jeho možnosti výplaty). Pokud by klient na smlouvě pozůstalostní penzi sjednánu neměl, tak se smlouva bude chovat stejně jako u ÚF.

ZÁVĚR

Obecně lze říci, že u klientů mladších 50 let je ve většině případů přechod z TF do ÚF žádoucí. U klientů starších 50 let je potřeba zohlednit více aspektů a dopad takového přechodu. Určitě nedoporučujeme bezhlavé přecházení z TF do ÚF. Vždy je potřeba vycházet ze zpracovaného finančního auditu klienta, jeho věku, konkrétní situace a je potřeba vzít v potaz také daňové dopady doporučení.