Deset důvodů, proč nepokračovat ve starém životním pojištění

21.9.2020 | Mgr. Jan Grufík, MBA, EFP

Na trhu panuje přesvědčení, že pokud poradce doporučí klientovi zrušit staré životní pojištění a uzavře mu nové, je to vždy špatně a poradce to dělá jen kvůli provizi. Nebudeme nikomu sahat do svědomí a ani zároveň netvrdíme, že to tak v některých případech skutečně nemůže být. Na problematiku ale chceme nabídnout komplexní úhel pohledu.

Základem pro rozhodování je vždy finanční plán. Profesionální finanční poradce musí vzít v potaz všechny okolnosti při zpracování finančního plánu pro klienta a v zásadě má 3 možnosti. Buď stávající smlouvu životního pojištění:

· ponechá,

· upraví,

· zruší a případně založí novou smlouvu životního pojištění, pokud je to potřeba.

To vše může samozřejmě probíhat v různých kombinacích. Aktualizace smluv životního pojištění je nutná ze dvou hlavních důvodů. Tím prvním je, že se u klientů mění jejich životní situace a je potřeba na základě této situace měnit nejen jednotlivá rizika, ale také výše pojistných částek. Tím druhým je získání nového, moderního produktu s minimem výluk a za přijatelnou cenu.

MODERNÍ PRODUKTY MOHOU BÝT PŘEHLEDNĚJŠÍ I LEVNĚJŠÍ

Právě výše zmíněný druhý důvod může být dost zásadní. Uzavřením nové životní pojistky totiž člověk často získá lepší pojistné podmínky s méně výlukami, než jaké se vázaly ke stávajícímu produktu. Dost často to nemusí být ani dražší. Nové pojistné podmínky bývají díky vývoji, konkurenčnímu boji či tlaku finančních poradců na pojišťovny zpravidla mnohem příznivější než ve starších verzích produktů. Díky tomuto vývoji dochází většinou ze strany pojišťoven k úpravám a vylepšením pojistných podmínek a snižování počtu výluk, kterých se týkají.

Předpokládáme, že každý poradce chce pro svého klienta to nejlepší, a tudíž chce, aby měl klient sjednanou v ideálním případě takovou smlouvu životního pojištění, která není drahá, splňuje jeho potřeby a má minimum (nebo žádné) výluky. Zároveň musí pokrývat co nejvíce životních situací klienta.

Při úpravě nebo zrušení a založení nové smlouvy životního pojištění je potřeba vzít na zřetel mimo jiné tyto skutečnosti:

· aktuální zdravotní stav klienta,

· věk klienta,

· daňovou problematiku a dodanění v případě zrušení smlouvy,

· nákladovost stávajícího řešení,

· cenovou politiku,

· nové čekací doby.

HLAVNÍ DŮVODY, PROČ KLIENTOVI UZAVŘÍT NOVOU ŽIVOTNÍ POJISTKU

Pojďme se teď podívat, jaké jsou klíčové důvody pro navrhnutí zrušení staré životní pojistky a založení nové. Napočítali jsme jich celkem deset.

1. Stávající smlouvu životního pojištění nelze upravit.

Klienta potřebujete pojistit na určitě částky a rizika a jeho smlouva mu to prostě neumožňuje. Můžete se setkat se staršími smlouvami, které již neumožňují úpravu nebo přidání nějakého rizika.

2. Takzvané gender sazby – Pokud se setkáte s mužem, který má uzavřenou smlouvu životního pojištění před 21. 12. 2012 a je na této smlouvě pojištěný na riziko smrti, tak je to za staré sazby, které byly pro muže vyšší než u smluv uzavřených po tomto datu. Takže je docela pravděpodobné, že pokud byste dnes stejnému muži uzavřeli novou smlouvu na riziko smrti, bude na nové smlouvě toto riziko levnější. To znamená, že muž buď ušetří peníze, nebo bude za stejné peníze pojištěný na vyšší částku. U žen to bude samozřejmě opačně.

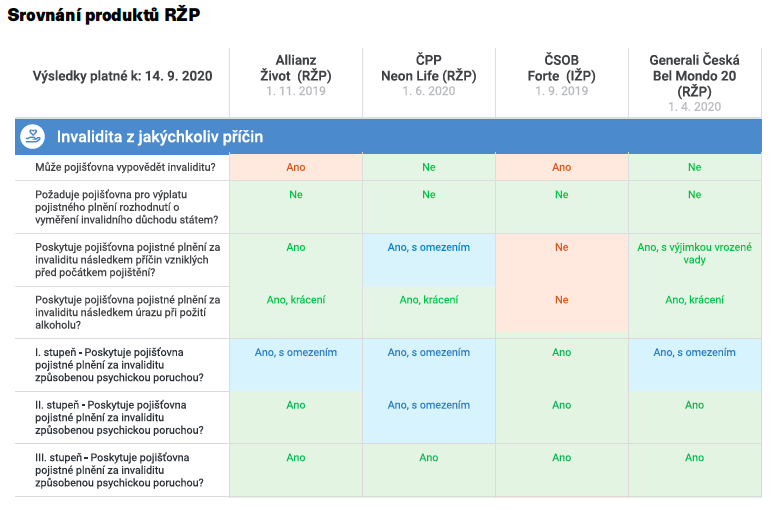

3. Velkým tématem je invalidita a její vývoj jakožto rizika v posledních letech.

Na starších typech smluv se můžete setkávat s výlukami a podmínkami, které již dnes nejsou standardní a u svých klientů je nechcete mít. Jako například:

a) Na starých smlouvách se setkáte s tím, že produkt některé stupně invalidity vůbec neumí pojistit.

b) Psychická onemocnění: Dnes se dají u některých pojišťoven sjednat všechny 3 stupně invalidity bez výluky na psychická onemocnění. Na starších typech smluv se můžete setkat s touto výlukou u všech stupňů invalidity.

c) Vypověditelnost invalidity: Jednou z našeho pohledu velmi důležitých věcí je nemožnost pojišťovny vypovědět klientovi invaliditu. S touto výlukou se běžně setkáte nejen na starších typech produktů, ale u některých pojišťoven dodnes.

d) Plnění invalidity pouze v případě přiznání invalidního důchodu: Dnes je standardem, že pojišťovna plní invaliditu na základě přiznání invalidity, což na starších typech produktu nebyla samozřejmost a plnění bylo až v případě přiznání invalidního důchodu, čehož však klient nemusel dosáhnout.

U tohoto rizika chcete, aby zafungovalo v okamžiku, kdy bude klient dlouhodobě na pracovní neschopnosti.

a) Na některých smlouvách se můžete setkat s tím, že pojišťovna neplní skutečnou dobu léčení klienta, ale má na jednotlivé diagnózy tabulky s maximálním počtem dnů léčení, které klientovi zaplatí. To může pro klienta znamenat klidně i poloviční plnění oproti tomu, na co by měl nárok za dnešních podmínek. Ještě je dobré poznamenat, že se tyto tabulky mohou vztahovat nejen na úrazové diagnózy, ale také na nemoc.

b) Na některých životních pojistkách je u rizika pracovní neschopnosti ve výlukách diagnóza spojená s PN na záda, což se dá dnes opět bezproblémově vyřešit bez výluky.

c) Ne všechny staré typy životního pojištění umějí plnit pracovní neschopnost u pracovních úrazů.

U tohoto rizika se dost často na starších smlouvách stávalo, že klient i přes prodělanou velmi vážnou nemoc plnění nezískal, protože nesplnil přesnou definici a průběh této nemoci v pojistných podmínkách a například následky onemocnění nebyly vážné a trvalé. V tomto riziku učinily pojišťovny ve prospěch klientů velké změny, mezi které patří:

a) rozšíření počtu diagnóz,

b) plnění i v případě rakoviny in-situ,

c) několikanásobné plnění z tohoto rizika (což na starších smlouvách neexistuje),

d) částečné plnění pojistné částky u mírnějších projevů velmi vážné nemoci.

Můžete se setkat s klientem, jehož v minulosti pojišťovny nechtěly pojistit nebo mu daly výluku, případně vysokou přirážku. Dnes umějí pojišťovny klienty lépe ocenit z pohledu zdravotního rizika a poradce dokáže za přijatelnou cenu zabezpečit i takové, které by ještě před pár lety pojišťovny vůbec nepojistily.

Na starých smlouvách je zpravidla možné klienty zajistit na malou výši pojistných částek. To znamená, že dané produkty nebudou vůbec umět klienta zajistit například na 10 milionů na invalidity 1, 2 a 3. stupně, což opět dnes nemusí být problém.

8. Flexibilita produktu

Starší produkty neumějí klesající pojistné částky, ale pouze konstantní, a tím může klient platit zbytečně peníze za riziko, které v čase nepotřebuje. Výhodou dnešních smluv je opravdu možnost individuálního nastavení smlouvy životního pojištění, kdy běžně můžete využívat u rizik tuto flexibilitu:

a) konstantní pojistné částky,

b) lineárně klesající pojistné částky,

c) anuitně klesající pojistné částky,

d) individuální konce jednotlivých rizik.

V dnešní době je poradce schopen klientovi zajistit díky flexibilitě produktů ŽP a konkurenčnímu boji pojišťoven vyšší částky za nižší ceny.

PŘIJMĚTE ODPOVĚDNOST ZA DŮSLEDKY A NEBOJTE SE ROZHODNOUT

Z výše uvedeného vyplývá, že uzavřít klientovi novou životní pojistku a zrušit starou nemusí být vůbec od věci. Jen je potřeba vzít v potaz veškeré důsledky spojené s tímto rozhodnutím. Pokud aktuální smlouva klienta umí absorbovat nové pojistné podmínky, není potřeba ji apriorně rušit, ale jen upravit nebo doplnit novou smlouvou. Ve většině takových případů klient získá lepší a modernější produkt, který má méně výluk a lépe odpovídá jeho potřebám.