Fakta a mýty kolem ETF. Jak ETF fungují a jak se liší od otevřených podílových fondů.

22.10.2020 | ING. ROBERT NOVOMĚSTSKÝ, MBA., EF

Dokonce i někteří zkušení poradci si myslí, že ETFka jsou riziková, nebezpečná, anebo že na trhu vytváří bublinu. Tyto obavy jsou bohužel založené na mýtech, které nemají oporu ani v teorii ani v praxi. Často se jedná o názory mylné, nebo přímo pomýlené.

V tomto příspěvku se podíváme na několik námitek vůči ETF. Při argumentaci se zároveň ukáže, jak ETF vlastně funguje a jak se liší od otevřených podílových - aktivně řízených - fondů (“AŘF”). Smyslem článku je sdělení čtenářům, že ETFek není třeba se bát.

Při tvorbě tohoto komentáře jsme vycházeli z veřejně dostupných analýz a studií. Fungování ETF je popisováno pomocí zjednodušeného modelu. Ten pro základní představu dostačuje. Takový model ale není vhodný pro odvození nových a vlastních závěrů. Zájemcům o podrobné informace doporučujeme weby společností Morningstar, BlackRock, Vanguard a dále časopis FondShop.

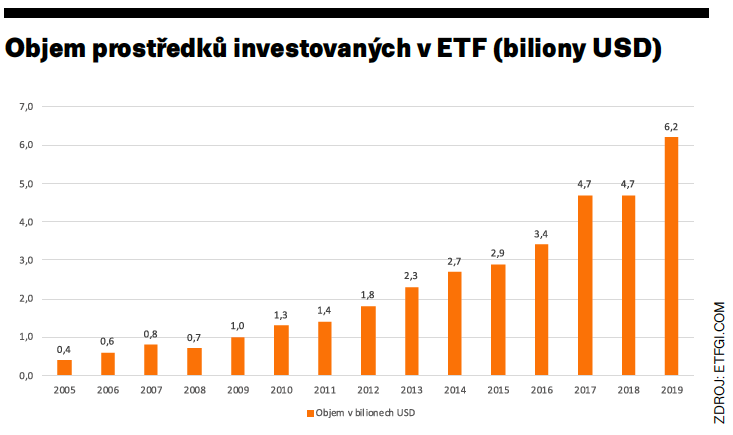

ETF je často propagováno jako pasivní nízko-nákladové investování, kdy se kupuje celý trh. Jako úvod do světa pasivních investičních nástrojů je takové sdělení možná akceptovatelné, ale v dnešní době tímto tvrzením jen těžko někoho ohromíme.

Představme si ETF jako samostatnou firmu. S jejími podíly či jednotkami se obchoduje na burze tak, jak se to děje třeba s akciemi. ETF totiž doslova znamená burzovně obchodovaný fond. Pod fondem si lze představit trezor, který je umístěný v kanceláři v sídle společnosti BlackRock. V něm jsou zamčené cenné papíry, například akcie firem z indexu STOXX50. Na tento trezor vydá BlackRock poukázky. Každý držitel poukázky má právo na podíl cenných papírů v trezoru. Je to podíl na trezoru s akciemi.

Již tato základní hrubá představa o ETFku umožňuje vyvrátit nejeden mýtus. Například se lze běžně setkat s tvrzením, že ETFka jsou zkázou pro základní tržní mechanismy. Tím, že si od někoho na veřejné burze koupíte ETF, se nikde žádné akcie kvůli této vaší transakci nenakupují ani neprodávají - trezor je stále stejný, zamčený, stále se stejnými akciemi, se stejným počtem kusů akcií. Kvůli jednomu konkrétnímu nákupu ETFka se do trezoru žádné akcie nepřikupují. Koupí ETFka je získán podíl na trezoru, kde jsou dané akcie určitého indexu, nic víc.

Někteří poradci říkají, že ETFka jsou špatná. Jedná se prý o rizikovou investici, která navíc dlouhodobě likviduje trh. Údajně jsou s ETFky spojené finanční inovace, které stály za velkou finanční krizí v roce 2008. Pojďme se na vybrané kritiky podívat detailně.

MÝTUS č.1 - ETFka jsou riziková

Tvrdí se, že koupí ETFka dostává jeho majitel podíl na celém trhu, obdrží tedy nejenom všechny zisky, ale taky ztráty. První pohádka říká, že aktivně řízené fondy (AŘF) ochrání investory právě před ztrátami či propady na trzích. Dostupné studie a data tuto povídku vyvracejí. Platí, že asi polovina AŘF se dokázala propadům postavit lépe než ETF, ale - bohužel - jen některým propadům. Druhá polovina AŘF se nedokázala postavit prakticky žádným propadům lépe, než ETF.Na celou situaci se lze dívat ještě jinak. Je zřejmé, že trhy jdou nahoru a dolů. Všichni, kdo jsou na trhu - pasivní i aktivní investoři, podstupují tržní riziko. Pro AŘF ale navíc platí, že s sebou nesou kromě tržního rizika ještě další, a tím je riziko plynoucí právě z jejich aktivity neboli riziko, že portfolio-manažer vsadí na špatné karty.

MÝTUS Č.2 - S ETFky nemáte kontrolu nad portfoliem

Námitka vůči ETFku říká, že koupí ETFka získáváte jak dobré, tak i špatné akcie.Jak portfolio-manažer pozná, že si konkrétní akciový titul v budoucnu povede dobře nebo špatně? Existuje spolehlivá vazba mezi kvalitou firmy a výkonností její akcie?

Databáze CSPR uvádí, že jen přibližně 1 000 akciových titulů z celkového počtu 26 000 dokázalo - za dobu své existence - porazit desetileté dluhopisy. To je docela málo! A stejně tak nezná budoucí vítěze ani portfolio manažer. Stále platí, že jen cca 8 % aktivně řízených fondů zaměřených na US LargeCap překoná index na 10 roků.

Zásadní ale také je, jak moc aktivně řízené fondy za indexem zaostávají. Zdroje uvádí, že to jsou 2 procentní body ročně u fondů zaměřených na kategorii US LargeCap. Samozřejmě ETFko za indexem zaostává vždy, ale jedná se maximálně o desetiny procenta, nikoliv o celá procenta.

Globální akcie jako celek mají výnos 8 % p.a. od roku 1994 do roku 2017. Když jste ale neměli 10 % nejlepších akciových titulů každého roku, tak jste dosáhli zisku 3,6 % p.a. Považte sami, jak byste vybírali ty budoucí úspěšné tituly.

MÝTUS Č.3 - Stačí najít schopného portfolio manažera AŘF

Nabízí se tedy jedno řešení všech investorových strastí, a tím je najít schopného portfolio-manažera. Je třeba hledat takového, kterému se bude v budoucnosti dařit a dodá dlouhodobou nadvýkonnost.

Warren Buffet říká, že za svůj život poznal asi 10 schopných portfolio-manažerů. Z několika světoznámých studií vyplývá, že není možné rozlišit, zda měl manažer štěstí nebo zda má jisté schopnosti. Manažerské “hvězdy” měly skvělá období, ale ta jsou poměrně jasně časově ohraničená.

Zopakujme, že žádné ETFko nepřekoná svůj index, zaostává asi o desetinu až desetiny p.b. Ovšem aktivně řízené fondy (jako celek) ztrácí proti indexu 2 p.b. Jak bylo uvedeno na jiném místě, tak některé AŘF index porazí (8 % fondů v kategorii US LC na 10 let), ale většina fondů válku s indexem prohraje a jako celek AŘF ztrácí 2 p.b. ročně. Z toho plyne, že náhodou můžete trefit vítězného portfolio-manažera, který i na 10 roků porazí index, ale byla zde 92 procentní pravděpodobnost, že se to nepovede. A ještě k tomu je nutné počítat s tím, že to bude stát pár procentních bodů ročně, a ne jen několik desetin procenta.

Někteří vědci dospěli dokonce k závěru, že manažeři se schopnostmi vůbec neexistují. Jiné studie pak tvrdí, že schopní manažeři sice existují, ale jejich přidaná hodnota není natolik vysoká, aby pokryla poplatky.

MÝTUS Č.4: Dopad ETFek na tržní mechanismy

Tato pohádka říká, že ETFka narušují nebo dokonce likvidují základní tržní procesy. Údajně vše směřuje ke konci finančních trhů.

FED publikoval vlastní studii, kde říká, že ETFka nemají na valuace akcií žádný dopad. Dále je uvedeno, že vliv ETFek na volatilitu, likviditu a zvyšování korelací aktiv nelze vyhodnotit jako negativní. Zkrátka ETFka volatilitu někdy zvyšují, ale jindy zase snižují. Stejně tak je tomu v případě likvidity a korelací, tedy vliv není jednoznačný.

Majetek v ETF ≠ obchody s akciemi

Výše uvedená mýlka se také opírá o pokřivené vnímání role majetku uloženého v ETFkách jako v cenných papírech uložených v trezorech.

V roce 2018 byly akcie v USA asi z 36 % drženy v ETF, zbytek (64%) je v AŘF. V případě dluhopisů je to asi 1% v ETF. Tento ukazatel se někdy používá jako důkaz, že ETFka kazí cenotvorbu, zdražují akcie a vytváří na trhu bublinu. Takový výklad je ovšem nesprávný. Jedním z důvodů, proč jsou ETFka levná, je to, že (prakticky) vůbec s akciemi v trezoru neobchodují. Podle dostupných dat se ETFka (ve smyslu správce trezoru) jako celek podílí na denním objemu obchodů asi z 5%. To není dost, aby z hlediska cenotvorby převálcovaly aktivní investory, kteří tvoří 95 % denních transakcí. ETF ani indexové strategie trh neovládají.

ETF byznys a trh

ETF není jeden homogenní produkt. ETFka existují na několik tisícovek indexů a například index S&P 500 lze pořídit v různých variantách - nízká volatilita, hodnotové (value) strategie, sociálně odpovědné investování ESG apod. Kromě toho se ETFka liší v implementovaných strategiích. Některá ETFka aplikují takové modely, že je lze označit za aktivně řízené nástroje.

Někdy slyšíme obavu, že celé to směřování prostředků do ETFek je sebezničující. Je to prý z dlouhodobého hlediska nebezpečné, protože na konci budou všichni investoři mít jedno ETFko na kompletně celý trh. S takovou obavou se neztotožňujeme. V technickém světě se to takto nihilisticky asi naprogramovat dá, ale ve světě lidí je to jinak. Sociální systémy, jako je třeba právě trh, se neustále mění. Trh je mechanismus, který není nikdy dlouhodobě v rovnováze, protože podmínky se neustále proměňují. Různé subjekty reagují i na stejný impulz jinak, protože mají třeba jiné informace, a vytváří tak dynamiku, která neustále vychyluje ceny z rovnováhy nebo je tam naopak vrací. Dosažení ideálního harmonického konečného stavu není na trhu možné. Je to tzv. Grossman-Stiglitzův paradox: “Trhy nemohou být 100 % dokonalé, protože by se z podstaty perfektní efektivity staly neefektivními”.

Produktů ETF je na trhu obrovské množství. Liší se v regionálním zaměření, nebo jen v detailech, nebo naopak se liší zcela - svou strategií, která někdy spíše připomíná AŘF. Obava, že všichni investoři dlouhodobě rezignují na vlastní aktivní strategie, je zcela v rozporu s teorií i ekonomickou tržní praxí.

ETF je pasivní produkt, nikoliv pasivní investování

Je nutno rozlišovat dva zásadní aspekty, a to povaha investičního nástroje a role investora.

Aktivní investor může zcela bez omezení používat pasivní nástroje ETF.

Vzhledem k tomu, na čem je založena Metodika investic FFS, dovolujeme si označit práci poradce za aktivní management. Nastavujeme jasné vlastní strategické alokace, vlastní váhy jednotlivých produktů podle individuálních cílů klienta, rebalancujeme portfolia v čase podle nové a neustále se měnící situace, podle stavu a možností trhu. Takové a podobné transakce jsou podle našeho názoru v globálním světě ETF relativně dostatečnou aktivitou, která na trhu vyvolává jisté pohyby. Dále ani v jednom portfoliu FFS nekupujeme celý trh. Naše portfolia jsou zaměřená na vybrané regiony podle tržní kapitalizace. Například portfolio číslo 2 obsahuje 555 titulů z asi 12 000 akcií, které se na světě běžně obchodují. A také dodejme, že deklarací aktuálně platné Metodiky investic FFS 2020 se nezastavil investiční svět. Neustále jsme konfrontováni s vývojem na trhu a s požadavky klientů. Finanční trhy se nezastaví jen proto, že jsme do akciové části portfolia vybrali jeden fond ETF a do dluhopisové části 2 AŘF a 2 ETF. Již za rok se může situace změnit, když třeba právě ty 2 dluhopisové aktivně řízené fondy změní strategii a tím do závěrů Metodiky nebudou více zapadat.

Jestli ani koronavirus nezastavil globální ekonomiku, tak těch celkových 5 % akcií Amazonu, která jsou nyní v trezorech všech ETFek dohromady, asi nebude v blízké době hrát zásadní roli při narušování cenotvorby na trzích.

Konstrukce ETF

Mezi tvůrcem ETF (trezorem) a jeho konečným uživatelem (klientem) existuje ještě jedna úroveň, která zajišťuje likviditu nástroje. Tento mezistupeň je zcela zásadní pro fungování celého byznysu. Je řízen velkými bankami a clearingovými centry, jejichž zájmy jsou konkurenční, a právě tato rivalita je jedním z hnacích prvků celého procesu.

Na druhou stranu akademici také diskutují některé finanční inovace, které jsou přímo vtěleny do ETF a které by za určitých konstelací mohly zhoršit likviditu. V tomto bodě odkazujeme na práci profesora Moussawiho.

Ve srovnání s AŘF jsou obavy ze zhoršené likvidity ETFek - v případě turbulencí na trzích - doslova marginální. Aktivně řízený fond je svou konstrukcí odsouzen realizovat ztráty v plném rozsahu, zvláště když dojde k odlivu majetku. V konstrukci systému ETF existuje několik mezistupňů, které mají potenciál propady naopak zmírnit.

ZÁVĚR

Díky ETF lze levně investovat, ovšem o pasivní investování se v případě poradců FFS zcela určitě nejedná. ETF je pasivní produkt, který ve Freedom užíváme aktivně.

Koupí ETFka na index S&P 500 si celý trh nepořizujete, a to dokonce ani ten americký. Jako příklad může posloužit automobilka TESLA. Její tržní kapitalizace je sice obrovská, ale přesto v indexu S&P 500 není. Index S&P 500 je vytvářen jistým způsobem "aktivně". Aby totiž byl akciový titul zařazen do S&P500, musí kromě jisté výše tržní kapitalizace také splňovat určitá výkonová kritéria. A poslední slovo má komise, která hodnotí třeba potenciál firmy.

Nakonec tedy platí, že není důvod se běžných ETFek bát. Na druhou stranu nelze ETFka považovat za spásu a spoléhat na to, že odteď budou všechna portfolia dlouhodobě jenom růst.

Warren Buffet založil své ženě svěřenský fond. Jeho složení je prosté, 10 % majetku v peněžním trhu a zbytek - 90 % - v nízko-nákladovém fondu S&P 500.