Investujete? Pak byste měli poznat ETF fondy a rozdíly proti klasickým otevřeným podílovým fondům.

8.6.2020 | Robert Novoměstský

Co jsou ETF fondy?

Klienti se při investování svých prostředků dnes asi nejvíce setkávají s otevřenými podílovými fondy (OPF). Často je dobře znají a mají s nimi dlouholetou zkušenost. Otázka ale zní, jsou v současností OPF tím nejlepším nástrojem pro investování? Při hledání odpovědi určitě stojí za to zabývat se tzv. ETF fondy.

ETFka (čti „é-té-efka“) jsou relativně moderním investičním nástrojem. Lidé je většinou ještě neznají, ale přesto s nimi zkušenost mají. ETF fondy jsou totiž základem portfolií účastnických fondů doplňkového penzijního spoření. Proč se vlastně ETF fondy zabývat? K tomu vedou dva důvody. A těmi dva asi nejdůležitější parametry investice, které většinu investorů zajímají. Výnosy a náklady.

Řada studií dlouhodobě dokazuje, že průměrný OPF svými konečnými výnosy zaostává za indexem (benchmark). OPF totiž mají vysoké poplatky a díky tomu je jejich výnos oproti benchmarku nižší. To byl jeden z důvodů, proč se v minulosti začal prosazovat koncept tzv. pasivního investování. Jedná se o přístup, kdy investice přesně kopíruje zvolený index. Tím se mělo dosáhnout toho, že ETF fondy budou mít výrazně nižší náklady než OPF a doručí svým investorům vyšší konečný výnos.

Legislativa ETF je velmi podobná jako u OPF. I v případě ETF je oddělen majetek správce od majetku investora.

Na úvod ještě dodejme, že ETF fond může být vytvořen dvěma základními způsoby. Prvním je fyzická replikace a druhým je replikace syntetická. V případě syntetické replikace podstupuje investor riziko protistrany. My se v tomto článku zabýváme jen ETF fondy s fyzickou replikací, to znamená běžnými ETFky, která nezatěžují investora kreditním rizikem správce ani rizikem protistrany.

Znaky ETF

Jaké jsou hlavní znaky pasivního investování prostřednictvím ETF? Jsou v zásadě čtyři.- První charakteristikou pasivního investování jsou nízké poplatky za správu (celková nákladovost fondu TER). Běžný akciový OPF mívá TER ve výši kolem 2,00 %, srovnatelný ETF fond se pohybuje na hranici 0,20 % ročně. Nákladovost TER tak má značný dopad na celkovou výkonnost investice.

- Dále je to otázka výnosů. Platí, že málokterý aktivně řízený OPF překoná výkonostně pasivní investice prostřednictvím ETF. Statistiky ukazují, že pouze necelá desetina všech aktivně řízených OPF dokáže výnosově překonat běžné ETFko na horizontu 10 let.

- Dalším rysem ETF je vysoký stupeň diverzifikace portfolia. ETFka bývají velká, likvidní a dokážou nakoupit všechny tituly v indexu. Naproti tomu portfolio-manažer aktivního OPF vybírá jen několik málo desítek titulů. Například ETF iShares Core S&P 500 obsahuje všech pět stovek akciových titulů z indexu. Pokud bychom se podívali na OPF Amundi US Pioneer se stejným benchmarkem (index S&P 500), pak je to 44 titulů.

- Nakonec ETF věrně kopíruje index. Investor tak zcela přesně ví, co kupuje.

Debaty o výkonnosti ETF jsou tak liché, protože u ETF není přítomen aktivní portfolio-manažer. Pasivní investice sleduje benchmark s nepatrnou odchylkou, která jsou dána konstrukcí ETF fondu. Na druhou stranu se portfolio-manažer aktivního OPF může vyhnout neperspektivním titulům. Nebude kupovat firmy, kterým se nedaří nebo jsou před krachem. Pasivní ETF nakupuje celý index, takže pokud je „neperspektivní“ titul v indexu, tak je automaticky součástí portfolia ETF.

Porovnání nákladů

Celková nákladovost (TER) samotného ETFka je skutečně velmi nízká. Ve srovnání s OPF se náklady pohybují přibližně na jedné desetině. Ovšem náklady na provoz fondu a nákladovost celého investičního řešení jsou dvě rozdílné věci. Investor, který využije služeb profesionálního finančního poradce, musí počítat kromě TER ještě s dalšími poplatky.Poradce je v případě OPF odměňován z TER daného fondu, což v případě ETF není možné. ETF je proto ideálním nástrojem investiční služby poradenství, nikoliv zprostředkování. Náklady na celé řešení investičního portfolia pomocí ETF tak obsahují ještě servisní poplatek a poplatek za úschovu ETF.

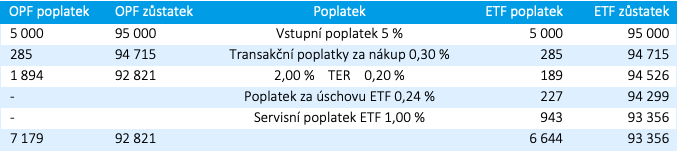

Následuje modelový příklad, který ilustruje dopady poplatků na výkonnost jednotlivých řešení. Všímáme si chování jednorázového vkladu 100 000 Kč. Zadání modelového příkladu říká, že investice nic nevydělávají; dále poplatek za úschovu a servisní poplatek se strhávají na konci roku; poplatek vstupní a poplatek transakční se uhradí v plné výši před samotným zainvestováním.

Následující tabulka ukazuje chování majetku OPF a ETF. První rok je zatížen vstupním a transakčním poplatkem. Tabulka uvádí jednotlivé poplatky vyčíslené v Kč. Jednorázová investice je ihned po převedení na investiční účet klienta ponížena o vstupní poplatek 5 %. Poté je zainvestováno 94 715 Kč, protože byl ještě stržen transakční poplatek 0,30 %. Potud jsou na tom OPF a ETF stejně. Dle zadání ani jedna investice nevydělává a v průběhu roku je strháván poplatek TER. Na konci prvního roku je navíc z ETF uhrazen poplatek platformě za úschovu.

Řešení s ETF je levnější, a to i přesto, že obsahuje dva poplatky navíc. Rozdíl po prvním roce činí 535 Kč v neprospěch OPF. ETF je tedy již po prvním roce ve vedení o 0,58 % oproti OPF.

Řešení ETF je levnější i po druhém roce. Rozdíl je po dvou letech 1 052 Kč v neprospěch řešení s OPF, tj. 1,16 %.

Další roky by byly odvozeny analogicky.

Po 10 letech je hodnota OPF portfolia 77 389 Kč. Řešení ETF dosahuje výše 81 967 Kč. Rozdíl v hodnotě majetku je 4 578 Kč neboli 5,92 % v neprospěch OPF. Celková výše OPF poplatků je 22 611 Kč, řešení ETF pak je 18 033 Kč. Následující tabulka ukazuje situaci po 10 letech.

OPF investice stála na poplatcích ročně 2,53 %, ETF je „jen“ na 1,97 %.

Situace po 20 letech je popsána v následující tabulce.

Po 20 letech je hodnota OPF portfolia 63 232 Kč. Řešení ETF je na tom se 70 935 Kč mnohem lépe. Rozdíl v hodnotě majetku je 7 703 Kč neboli 12,18 %. Celková výše zaplacených OPF poplatků je 36 768 Kč, řešení ETF pak je 29 065 Kč.

OPF investice stála na poplatcích ročně 2,27 %, ETF je „jen“ na 1,70 %.

Nakonec období 30 let je popsáno následujícími údaji v tabulce.

Po 30 letech je hodnota OPF portfolia 51 666 Kč a ETF pak 61 388 Kč. Rozdíl je 9 723 Kč neboli 18,82 % v neprospěch OPF. Celková výše zaplacených poplatků je 48 334 Kč u OPF a 38 611 Kč v případě ETF.

OPF investice stála na poplatcích ročně 2,18 %. ETF je na 1,61 %.

Příklad ukázal, že v případě placeného poradenství s využitím ETF zaplatí investor na poplatcích méně než při využití OPF. Dopady nižších poplatků na výkonnost skutečné investice ilustruje následující příklad.

Porovnání výkonnosti

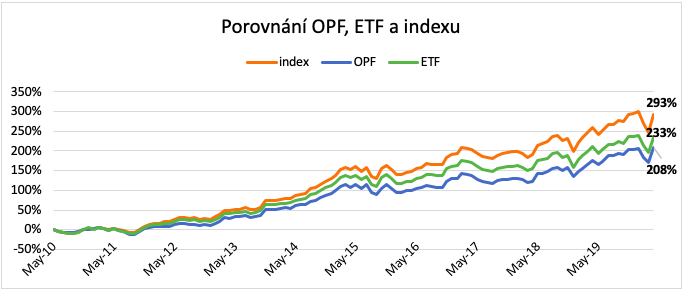

Statistiky uvádí, že výkonnost běžného ETF fondu je vyšší než zisky průměrného OPF. V příkladu se podíváme na historii od května 2010 do dubna 2020. Následující graf zobrazuje výkonnost OPF, ETF a indexu S&P 500 TR. V případě OPF se jedná o konkrétní nejmenovaný špičkový fond zaměřený na akciový trh USA, kdy benchmarkem je index S&P 500. Pro porovnání byl vybrán konkrétní nejmenovaný ETF fond, který je taktéž postavený na indexu S&P500. Křivka ETF je samozřejmě vytvořena po započtení každoročního poplatku za úschovu ETF (0,24 %) a servisního poplatku (1 %). Všechny údaje zobrazují výkonnost v české koruně.

Zdroj: Yahoo Finance, návrhy a provedení Freedom

Graf ukazuje kumulovanou výkonnost hypotetické jednorázové investice tak, jak by se chovala v posledních 10 letech. Řešení OPF dosáhlo celkový výnos 208 %, portfolio ETF získalo 233 % a index bez poplatků zaznamenal výkonnost 293 % za 10 let.

Klient v případě pasivního ETF vydělal o 25 procentních bodů více oproti jednomu z nejlepších aktivních OPF (233 % - 208 % = 25 p.b.).

Vzhledem k výše uvedeným výhodám aktivních OPF by se dalo očekávat, že možnost portfolio-manažera vybírat akcie by měla být odměněna poražením indexu na hlavu, nikoliv zaostáváním o 85 p.b. na dlouhém časovém horizontu (293 % - 208 % = 85 p.b.).

SHRNUTÍ

V tomto příspěvku jsme čtenáře seznámili s investičním nástrojem ETF. Byly probrány základní rozdíly mezi ETF a OPF. Dvě hlediska byla představena detailně, a to nákladovost a výkonnost.Důležitým aspektem pasivního investování jsou nízké poplatky. Běžný akciový OPF má TER ve výši kolem 2,00 %, kdežto srovnatelný ETF fond se pohybuje kolem 0,20 %. Na modelovém příkladu byly rozebrány poplatky v obou řešeních. Výsledky jsou takové, že po 30 letech je rozdíl v hodnotě majetku 18,8 % v neprospěch OPF. Portfolio fondů OPF ztratilo v důsledku poplatků 2,18 % ročně, ale ETF jen 1,61 %.

Druhý modelový příklad se zabýval výkonností ETF. Statistiky říkají, že necelá desetina všech aktivních OPF překoná ETF fond na horizontu 10 let. Podívali jsme se tedy na poslední dekádu skrze jeden špičkový OPF a jeden běžný ETF fond. Řešení OPF dosáhlo celkový výnos 208 %, portfolio ETF získalo 233 % a index měl výkon 293 % za posledních 10 let. Investor v případě pasivního ETF vydělal o 25 procentních bodů více oproti jednomu z nejlepších aktivních OPF (233 % - 208 % = 25 p.b.).

Závěr, který z příkladů vyplývá, tak je, že v případě placeného poradenství s využitím ETF uhradí investor na poplatcích méně než při využití OPF, a ještě získá portfolio, které si vedlo v poslední dekádě lépe.

ETF jsou moderním investičním nástrojem. Konstrukce typického ETF (s fyzickou replikací) chrání klienta stejně, jako je tomu v případě OPF. Ve variantě placeného poradenství s využitím ETF klient ušetří a získá transparentní pasivní portfolio. Stává se majitelem takových finančních aktiv, kdy „to, co udělá trh, dělá i jeho portfolio“. (Nebude to zcela přesné kvůli poplatkům, ale zhruba to platí.)

Výhodu toho, že klient vlastní index, shrnuje následující věta: "Trhy rostly a moje portfolio taky; trhy padaly a portfolio stejně tak". Investor nemusí řešit, že tento, nebo jiný OPF vydělal jen „tolik a tolik“ procent, a přitom celý trh je již na dvojnásobku své předchozí hodnoty. Nákupem ETF si kupujeme průměrnou výkonnost trhu, což je to, co pro ochranu majetku vyžadujeme.